美国CPI和PPI数据

本周二北京时间20:30,美国将公布4月未季调CPI年率,前值为3.3%,预期值3.7%,预期增幅明显。4月季调后CPI月率,同时公布,前值为0.9%,预期值0.6%,预期降幅同样明显。通胀数据同比下降而环比上升,意味着美国的短期物价水平下降但长期仍存在高通胀风险。

▲ATFX图

核心CPI年率,前值为2.6%,预期值为2.7%,预期增幅不明显。核心CPI月率,前值为0.2%,预期值为0.4%,预期增幅中等。显然,核心CPI数据的波动性弱于名义CPI数据,因为现阶段影响通胀数据的主要因素是国际油价,核心CPI数据已经剔除了能源和食品的影响。

▲ATFX图

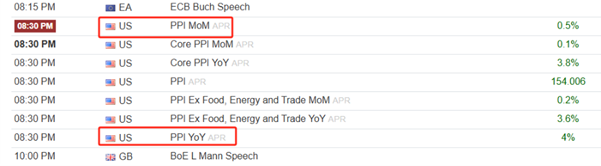

本周三北京时间20:30,美国将公布4月PPI年率数据,前值为4%,预期值4.9%,预期增幅较大。4月PPI月率,前值为0.5%,预期值持平。PPI数据是CPI数据的前值指标,4月PPI年率大增,意味着美国通胀数据的中期前景偏升温。PPI月率持平,可能意味着短缺能源价格对成本端的影响正在减弱。

EIA、IEA和OPEC原油月报

▲ATFX图

本周三0:00,EIA将公布原油市场月报,16:00, IEA公布月度原油市场报告 ,同一天不特定时间,OPEC也将公布原油市场月报。

▲ATFX图

4月份,三大机构对原油的分析都集中在美伊冲突对原油供应端的影响方面,比如IEA认为3月全球石油日供应量骤减1010万桶,降至9700万桶/日;EIA认为中东主要产油国在3月合计关停750万桶/日原油产量,4月关停量预计进一步升至910万桶/日;OPEC认为 OPEC成员国4月原油日产量减少42万桶,降至2055万桶/日,为1990年以来的最低水平。

▲ATFX图

5月份的原油市场月报,大概率还将围绕中东问题展开,只不过分析的重点会从战争动向转变到谈判结果上来。无论如何,美伊冲突不结束,国际原油的供应端将持续保持紧张态势,国际油价难以趋势性下跌。

鲍威尔任期结束,凯文沃什接任

5月15日,也就是本周五,美联储现任主席鲍威尔将卸任,接替他的是美联储理事凯文沃什。根据惯例,美联储主席卸任日通常不设公开演说,新任美联储主席通常也不会在就任当日立即发表政策性演说。

美联储主席换届,虽然事件重大,但由于没有计划内的公开演说,预计对黄金、美元的影响较弱。反而,美国时间5月11日,参议院全体会议将对凯文·沃什出任美联储第17任主席的提名进行最终确认投票,对黄金、美元的影响更大。

如果投票结果确认凯文沃什当选美联储主席,美元可能遭受利空冲击,因为他更倾向于宽松货币政策。反之,如果投票结果不乐观,沃什没能得到提名确认,鲍威尔极有可能代理美联储主席职务。鲍威尔更倾向维持利率不变,美元可能因此获得提振。

4月29日,参议院银行委员会以13票赞成、11票反对的党派投票结果,通过了凯文·沃什出任美联储主席的提名。所以,全体会议投票结果,确认凯文沃什提名的概率极高。

ATFX风险提示、免责条款、特别声明: 市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

本文标题:ATFX汇市前瞻:美国通胀数据叠加美联储换届,美元波动性加剧,收录于资讯网:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2026-05-11

2026-05-08

2026-05-08

2026-05-08

2026-05-08

2026-05-07

2026-05-07

2026-05-07