纳斯达克100指数预测:前瞻大型科技公司财报

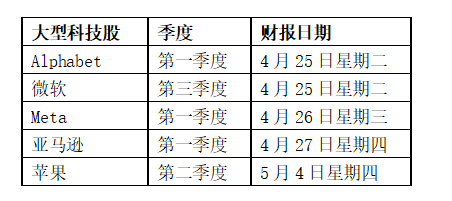

大型科技公司财报日历

大型科技公司的财报季即将到来,届时我们将看到一些最大的上市公司披露最新的季报。下表列出了值得关注的关键日期:

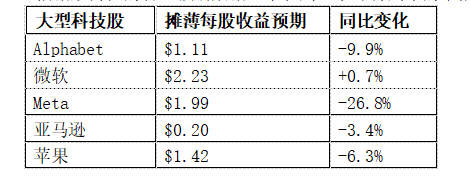

大型科技公司财报普遍预期

华尔街预计,这个财报季对大型科技公司来说仍十分艰难。微软是唯一一家在经历了过去两个季度的下滑后,预计每股收益将出现增长的公司,而其他公司预计将再次出现季度下滑。

根据彭博社的普遍预期数据,下表列出了即将到来的季报中的摊薄每股收益预期:

Alphabet一季报前瞻

(本文发布之际,Alphabet已经在当地时间周二盘后公布财报。一季度收入和利润均超出预期,同时还批准了700亿美元的大规模股票回购计划。消息传出后,Alphabet的股价在盘后交易中上涨了5%。

尽管整个行业的数字广告增长放缓,但广告业务收入仍超出预期。在经历了几个艰难的季度后,YouTube的广告收入达到了66.9亿美元,虽然不多,但这种增长很重要。)

广告业务仍然面临挑战,华尔街预计其谷歌搜索引擎和YouTube的收入将再次温和下降,整体广告销售额将下降1.6%,不过预计谷歌云销售额增长28%将弥补下滑。但是,云业务最近几个季度有所放缓,虽然它支撑了整体收入,但该部门仍然处于亏损状态。

更高的成本以及资本支出正在挤压利润率,这意味着各部门的利润都将大大降低。

Alphabet的营业利润率估计为23.9%,而去年为29.6%。收入增长放缓,利润率收窄,

Alphabet的每股收益将连续第四个季度下降。

值得注意的是,Alphabet的员工人数已经见顶,预计本季度将开始下降,因为它开始实施1月份宣布的裁员,人数达12,000。重要的是,市场认为Alphabet的收入将再次开始加速,其利润率将在第二季度开始恢复,投资者希望这会使每股收益在一年多来首次上升。谷歌云接近盈亏平衡的迹象也有助于此。

不过,前景并不明朗。虽然Alphabet可以控制成本,但未来的收入渠道仍然对人工智能涌现引发的极具挑战性的经济前景和竞争加剧高度敏感。这可能会对定价端造成压力,并促使Alphabet进一步增加支出,以改善其产品并留住客户。

微软三季报前瞻

(本文发布之际,Alphabet已经在当地时间周二盘后公布财报。微软营收超出了华尔街的预期,展示了该公司在第一季度高调投入人工智能的早期影响,微软此前加大对ChatGPT的投入。FactSet的数据显示,微软2023年前三个月的销售额和每股收益分别为529亿美元和2.45美元,超过了分析师预期的510亿美元和2.24美元,较上一季度略有增长。

微软的云计算业务仍然是其最赚钱的部门,创造了221亿美元的收入,超过了219亿美元的预期。公司股价在盘后交易中飙升5%。)

微软在上个季度的收入七年来首次下降,但华尔街认为这不足为惧,它将成为本季度唯一一家实现底线增长的大型科技公司,尽管增长幅度只有0.7%。

收入预计将增长3.6%,因为微软的业务涉及重要的日常软件和服务,在当前的经济环境下更具韧性,但计算机和其他硬件的销售仍步履维艰。而市场预测其智能云部门将连续第六个季度增长放缓,随着公司削减支出,销售额预计将增长不足15%。Azure预计将保持30%以上的增长,但也将见顶。由Office和其他软件驱动Productivity & Business Processes业务可能是一个亮点,因为分析师预计其收入和营业利润将在一年半多的时间里首次提速。

成本上升的速度继续超过收入,这会导致利润率收窄和现金流下降。微软在1月份宣布裁员10,000人并承诺重新关注“长期增长和竞争力”后,已经开始控制成本,市场希望这一点加上第四季度收入增长的提速能扛住盈利端的压力。

预计电话会议中人工智能将受到大量关注,因为投资者正在评估OpenAI的ChatGPT初步成功的影响以及微软开始将AI集成到其一系列服务中的努力。微软已经向谷歌宣战,并表示它有能力以低得多的利润率与之竞争,从市场龙头那里挖走业务。值得注意的是,最近的报道显示全球最大的手机制造商三星已考虑将其默认搜索引擎切换为微软的Bing,这表明该公司在挖角Alphabet业务方面取得了重大进展。

一季报前瞻

的底线已经连续五个季度下降,华尔街预计其一季报将显示连续第六个季度下降,因为收入端仍然受到广告业务乏力的影响,并且利润继续受到成本上升的侵蚀。

日活跃用户在上个季度首次达到20亿的门槛,预计在最近一个季度将继续上升,但在公司对支出进行严格的管理后,用户参与度继续减弱并伤及广告价格。这将使收入比去年下降1%。

预计成本将比去年增长9.6%。随着 对成本控制的重视开始产生影响,增长正在放缓。自去年11月以来, 已宣布裁员21,000人,预计其员工人数将比第四季度减少约8,000人(到3月底降至约78,300人)。

其继续投资元宇宙的承诺也将导致利润下降,Reality Labs部门预计第一季度将披露高达38亿美元的亏损,并且没有迹象表明这种情况会很快缓解。事实上,华尔街估计2023年它在元宇宙野心上的损失不会超过190亿美元!削减开支将是缓解压力的最简单方法,同时又不会影响其核心社交媒体业务,但这可能会令它在这个新生(不确定)的市场失去领先优势。

目前,分析师认为,2023年下半年将比上半年好得多,因为广告需求将反弹,成本将开始下降,利润率会有所改善。人们将重新聚焦其前景。

亚马逊第一季度财报预览

尽管亚马逊的电商需求下滑,但由于其云计算部门、订阅服务和广告业务(规模虽小但增速快)持续增长,亚马逊的营收仍在持续增长,但成本继续以更快的速度增加,并压缩了利润率。预计亚马逊2023年前三个月的每股收益将是连续第七个季度下降。

贡献大部分利润的亚马逊云服务业务,预计第一季度营收仅增长14%,不足去年同期增长的一半,因为企业客户对云计算支出更加谨慎,未来将继续放缓,这将导致利润率和利润下降,但亚马逊愿意牺牲利润来保持住市场领先地位,并帮助客户度过更艰难的时期。

盈利部门的放缓可能会加剧亚马逊的压力,迫使其在整体业务上更好地控制成本。一段时间以来,支出增速一直超过收入增速,但华尔街预估从第二季度开始,营收增速将超过成本增速,市场普遍认为,利润率将在截至6月底的三个月内触底后出现反弹。

电商业务方面,第三方销售继续放缓,但将保持增长,而在线销售则有所下降,但分析师希望,由于比较基数较小,在线销售将在第二季度再次开始增长,并在下半年加速。

自疫情以来,亚马逊的订阅增长有所放缓,但在过去一年中保持稳定(预计第一季度将增长10.9%),这表明消费者高度认可其Prime服务。目前广告业务是增长最快的业务之一,预计本季度收入将增长15.8%,但由于它也不能在整体经济放缓的情况下独善其身,这一势头将有所放缓。

苹果二季报前瞻

苹果的表现曾在大型科技公司开始出现放缓时异军突起,但它在上个季度受制于更严峻的环境,当期收入三年来首次下降,因为占所有收入一半以上的iPhone销量下滑,同时利润也因为更高的成本和支出侵蚀了利润率而下降。

预计这一趋势将在2023年第一季度持续,整体收入预计将下降4.9%。产品收入将比前一年下降7.4%,因为iPhone、iPad、Mac和可穿戴设备的销量均下降。iPhone的销量(预计下降3.6%)一直乏善可陈,而投资者希望高端型号的需求能变强,而不是更便宜的型号,这样才能保护利润率。根据行业数据,Mac销量的下降幅度可能远超普遍预期,这表明市场共识将转向下行。

疲软的硬件需求可以通过高利润率的服务部门收入增长6.5%所抵消。预计本季度每个地区的收入都将下降,这表明苹果正全面感受到压力。中国市场仍然是焦点。尽管在取消新冠管控限制后消费者支出增加且经济在第一季度反弹,但华尔街仍预计该地区在此期间的收入将下降6.8%,并预计将在6月底前的三个月内恢复增长,并在2023年下半年加速。引起广泛关注的还有印度,苹果刚刚在该国开设了第一家门店,希望面向不断增长的中产阶级的销售可以在未来几年为增长提供重要的新催化剂。

成本和支出继续以两位数的速度增长并侵蚀盈利能力,这将导致连续第二个季度每股收益下降。相较于在大流行期间的激进招聘的同行,苹果在这方面更加自律,但未来可能需要采取进一步的行动,有迹象表明它已经在放慢招聘新员工。目前,华尔街预计其收入和盈利都将在本财年的第三季度恢复增长,并在随后的时期内加速。

大型科技公司财报:关注纳斯达克 100 指数

纳斯达克 100 指数将是大型科技公司财报季需要重点关注的指数,考虑到 Alphabet、微软、 、亚马逊和苹果合计占该指数的近 43% 。这意味着财报结果将对科技含量高的指数产生重大影响。

该指数从 3 月中旬的低点反弹后,4 月份交易区间逐渐缩窄,我们可以观察到潜在的看涨旗形形态出现。此外,三个移动均线均呈现走高趋势,100 日均线最近已经回到较长期的 200 日均线上方,形成金叉并提供支撑信号。近期值得关注 13,200 点位,本月初以来它曾三次尝试并未能成功突破该水平上方,若接下来成功突破该点位,目标将是创造 7 个月内新高。

然而,我们也可以看到 RSI 出现看跌背离,RSI 自 2 月初以来一直在下跌,而该纳斯达克 100 指数一路上涨,意味潜在的回调机会。若指数回调,则需关注 12,900 附近的支撑位,与我们在 2 月初看到的峰值和本月多次测试的底部一致。跌破此处将看向 50 日均线附近,如若本财报季引发严重抛售,指数则有可能跌向 12,000,这是我们去年底看到的指数上限并与长期移动平均线一致。

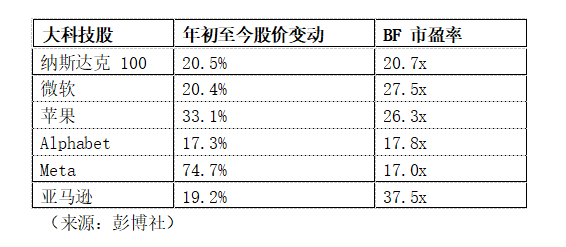

大型科技股:价值在哪里?

大型科技股自 2023 年初(至 4 月 18 日收盘)以来,均涨势强劲,推动纳斯达克 100 指数上涨超过 20%。但各股估值方面仍存在显著差异。

尽管 股价大幅回升,但就其市盈率仍低于大盘均值,且股价远未恢复至下跌之前的水平。而 Alphabet 也表现不佳,目前估值较低,市场对广告需求的担忧以及对人工智能对其未来意味,市场前景扑朔迷离。反观亚马逊因优先考虑增长而非盈利能力,估值得以脱颖而出。

另一方面,我们可以看到,微软和苹果更具弹性的表现促使市场给予它们溢价估值,两只股票的定价都远高于纳斯达克 100 指数。

本文标题:【嘉盛】纳斯达克100指数预测:前瞻大型科技公司财报,收录于FW融语财经:机构策略栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

2023-04-26

2023-04-18

2023-04-11

2023-04-04

2023-03-29

2023-03-23

2023-03-21

2023-03-14