![]()

![]()

根据业绩预告显示:豪迈科技[002595.SZ]2018年净利润预计约67582.79-81099.35万元,增长0.00-20.00%(说了等于没说),业绩变动原因为:公司经营稳健主营业务接单良好。本菜觉得,作为细分行业的沙漠之花,公告中的这句话完美体现了豪迈这些年的成长轨迹和市场预期。

平时看研报,总是感觉要么把公司捧上天,要么就恨不得一棒子打死,其实这并不科学。尽管本菜不太看好豪迈的成长性,但这仍不失为一家拥有很高确定性和护城河的好公司:坚如磐石的行业地位,优秀的管理和研发能力,稳健的经营数据,一看就是本菜的菜。之所以迟迟没有入手的原因,主要是由于目前价格结合未来成长性暂时还无法达到个人要求的预期收益率目标而已。

主营业务护城河不断加深但空间有限

作为一个中低速增长的成熟行业,增量空间有限,豪迈基本的成长逻辑在于行业集中度提升。然而2017年公司轮胎模具的国际市场占有率已达25%(国内40-50%),接近管理层提出30%市占率的目标,天花板并不高。

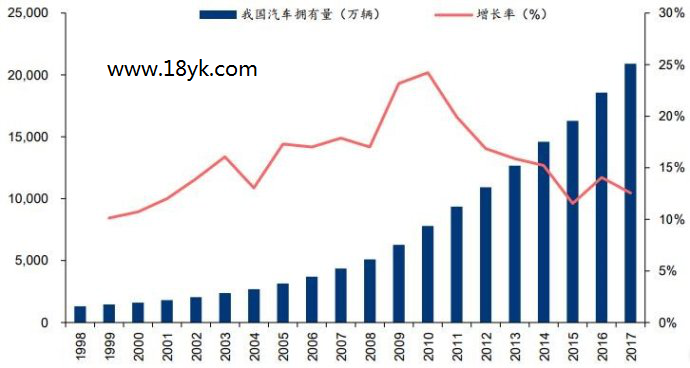

从需求端来看,根据米其林2017年年报显示,2017年全球轮胎需求占比中,71.14%的需求来自替换需求,新车配备的需求仅为28.86%,轮胎模具的需求主要受汽车保有量的影响。2015-2017年全球汽车保有量稳定在12-13亿辆,我国则增长较快。根据国家统计局的数据显示,1998-2017年,我国汽车保有量从1319.3万辆增长到2.09亿辆,年复合增长率达到15.65%。但我国汽车保有量的增速经历2010年波峰后,近年来逐渐放缓。

1998-2017年我国汽车保有量及增长率 资料来源:国家统计局、华泰证券

尽管天花板不高,但豪迈科技的护城河却在不断加深加宽,这主要得益于公司的技术、品牌和企业文化方面的优势。2014-2017年全球轮胎销售额复合增长率为-1.87%,而公司轮胎模具收入同期复合增长率则高达22.17%,公司在全球轮胎销售额增速为负的情况下仍有较高正增长,可见公司竞争优势较为明显。

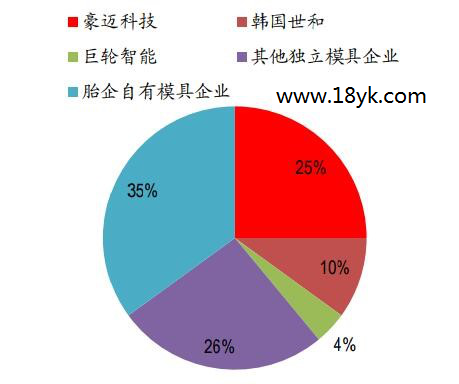

另据Wind数据显示,公司的主要竞争对手韩国世和(市占率10%)与巨轮智能(市占率4%)的模具销售收入近些年均呈现负增长。要知道,十年前豪迈科技的模具业务收入仅与国内竞争对手巨轮智能相当!韩国世和销售收入从2013年的12.7亿元减少到了2017年的10.2亿元,巨轮智能从2013年的4.7亿元减少到2017年的3.9亿元。与此相比,豪迈科技的模具业务则从2013年的10.6亿提升到2017年的24亿元,把竞争对手越甩越远!

豪迈科技轮胎模具业务市场份额持续提升 资料来源:Wind、国泰君安

2017年全球轮胎模具企业市场份额 资料来源:世界轮胎商业协会、广发证券

公司2018年中期实现轮胎模具业务收入13.15亿元,同比增长9.41%。据TireBusiness预测2018-2020年轮胎产量复合增长率约为4.5%,考虑到轮胎花纹更新速度加快、配套轮胎市场的发展,轮胎模具的更新率也将逐步提升,同时公司有望在主流轮胎厂商中逐步增加市场份额,综合判断2018-2020年公司轮胎模具业务收入增速约为10%左右。

大型零部件业务2017年受燃气轮机行业整体下行影响,公司大型零部件加工项目增速放缓。据公司2018年半年报数据显示,大型零部件业务实现收入1.53亿元,同比仅增长6.1%。考虑到公司大型零部件业务经过4年的发展已经初具规模,收入增速放缓,同时燃气轮机行业整体情况并未明显好转。但除了燃气轮机,公司仍在持续开发新产品及新客户,因此判断该业务将保持稳定的低速发展,预计2018-2020年大型零部件业务收入增速仍将维持6-10%左右的低速增长。

铸造业务占比不高但成长可期

2008年,豪迈集团收购了当地一家成立于1952年的专业球铁铸造厂,并于2009年建设高端铸造中心。目前,公司铸造业务主要产品包括压缩机铸件、能源及动力铸件、通用铸件三大类,铸铁能力年产达到10万吨,高端铸钢项目年产1万吨,单件最大铸造能力达到100吨。公司2018年上半年铸造业务随着新建产能的陆续释放以及客户认可度的进一步提升,订单和收入持续增长。中报显示,公司铸造业务收入2.22亿元,同比增速达96.5%。

公司快速发展的铸造业务一直被外界寄予厚望,被认为将是公司新的增长点,但短期内对于业绩的贡献程度有限。

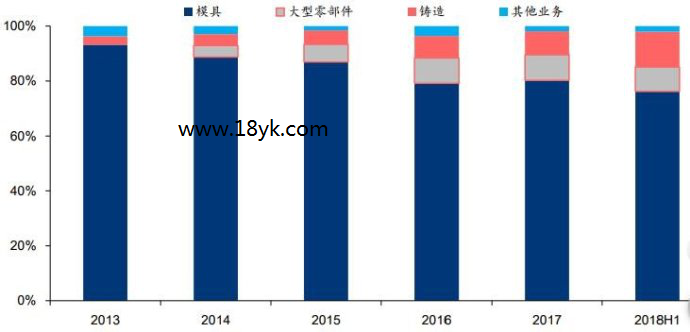

2013-2018上半年度豪迈科技分业务营业收入占比 资料来源:公司公告、华泰证券

据公司公告,2013年至2017年,豪迈科技的模具业务营收占比从93.15%降至76.24%。大型零部件(主要是燃气轮机零部件)加工和铸造业务的营收占比虽在不断增加,但绝对值仍然不高。2018年中期这两项业务的营收占比分别达到了8.88%和12.86%。前者后继乏力,而铸件业务尽管年中同比增速高达96.5%,但由于占比不高,对业绩的拉动作用有限。

铸造板块里成批量销售的产品为风电铸件,估计占比一半以上。公司铸造业务的快速发展,一方面是由于多年的积累让客户对公司的认可度增加,另一方面则由于环保限产等影响导致竞争对手的产能收缩。风电铸件全球的规模超过100万吨,公司所有的铸件产量才六七万吨,市场天花板还很高。

目前公司订单饱满,明年大概率延续高速增长,据说新产能的建设正在论证中。公司的规划产能为10万吨,目前产能利用率在60-70%左右,还有提升空间。上半年由于三期产能刚刚开始投放,所以产能利用率还较低,也一定程度影响了毛利率,2019年有望满产。目前一期二期满产,基本以小吨位的铸件为主,估计在30吨以下,三期以大吨位为主,一般在50吨左右,如海上风电铸件,一般一吨一万多元。

未来随着产能释放及客户认可度的提升,将维持公司订单和收入的持续增长。考虑到产能释放将主要集中在2018及2019年,之后增速将逐步减缓,后续新产能的建设情况还未可知。结合2018上半年的业绩增速,预计公司铸造业务未来三年营收年均增速将达40%左右。

机械产品及其他业务营收由于占比较小(2017年仅占总收入的1.84%),结合往年业绩保守估计未来三年内平均每年贡献0.55亿元的营收。

毛利率方面,据半年报数据显示,公司轮胎模具业务毛利率分别为38.28%,考虑到国内人工成本的上升及钢材价格的下跌预期,加上公司持续加强生产环节成本控制能力,预计2018-2020年轮胎模具业务毛利率水平将略有提升。

除轮胎模具外其他业务总体毛利率为17.77%,大幅低于2017年的31.16%,主要原因为毛利率较低的铸造业务占比提升。考虑到未来几年铸造业务的收入占比将持续上升,其他业务总体毛利率难有改观。但随着未来铸件业务三期产能利用率的提升,毛利率有望止跌企稳。

好公司仍需等待好价格

截止2月15日收盘,豪迈科技的滚动市盈率约为20倍,处于历史估值的下沿附近,但熟悉本菜的朋友们可能知道,我并不喜欢单纯比较过去的静态估值,投资看的永远是未来。

公司的业务很简单,主要就是三大块:轮胎模具业务未来三年按10%的年均增速计算,2020年末的营收约为32亿元;如前文所述,预计2018-2020年大型零部件业务收入增速仍将维持在6-10%左右的低速增长,取中间值8%计算,期末该业务营收为3.49亿元;铸造业务未来三年营收按年均40%的增速计算,期末为7.11亿;其他业务仍按0.55亿营收计算,四者合计为43.15亿,如按22%的净利率计算,净利润为9.49亿,三年业绩复合增速为12%左右。

根据本菜对公司的行业竞争力、确定性和成长性综合评估,给予期末20倍市盈率的估值水平,则目前17.94元的价格对应未来三年的预期年化收益率约为9.8%左右。本菜心中的理想价格至少应达到15-20%的收益率水平,即13.7-15.6元,离现价还差两个跌停。

免责声明:个人观点不构成投资建议,据此操作盈亏自负。

本文标题:高手联盟李俊之:豪迈科技:铸造业务暂时难扛成长大旗,收录于资讯网:分析师观点栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2019-03-13

2019-03-13

2019-03-12

2019-03-12

2019-03-11

2019-03-11

2019-03-08

2019-03-08