![]()

![]()

上海透景生命科技股份有限公司成立于2003年,2017年4月在创业板上市。公司专业从事高端体外诊断试剂产品研发、生产和推广。公司的股权相对分散,董事长姚见儿(男)直接持有公司20.03%的股份,并通过景人投资间接控制公司2.64%股份,直接和间接控制公司22.67%的股份,为公司的控股股东和实际控制人。

公司立足于自主创新,构建了高通量流式荧光杂交技术平台、高通量流式免疫荧光技术平台、多重荧光PCR技术平台、化学发光免疫分析技术平台等多个技术平台。各平台互为补充,各有所长:

高通量流式荧光技术平台具有一次检测多种指标、并行检测通量高、检测速度快等显著优势,可以广泛应用于多指标联检产品的开发;化学发光技术平台具有灵敏度高、特异性强、线性范围宽、自动化程度高等优势,适用于单指标免疫诊断产品的开发;多重荧光PCR平台主要用于分子产品的开发。

公司在肿瘤检测、宫颈癌筛查、男性不育和优生优育等多个领域推出了众多系列化创新性产品,已成为国内乃至国际上肿瘤标志物和HPV检测领域中检测项目齐全、技术领先的公司。透景科技已累计获得50余项医疗器械注册证书,产品涉及肿瘤标志物、宫颈癌筛查、男性不育、优生优育、肿瘤质控品等。

一、核心看点:公司的增长空间较大,独辟蹊径使用流式平台开发肿瘤标志物检测试剂,与传统化学发光相比,拥有检测速度快、多项指标同时检测的优势。在三级医院、高端体中心和第方独立实验室均有使用,已部分取代海外IVD巨头的产品。公司技术、能力进一步拓IVD市场,预计获取更大的市场占有率。

二、行业竞争格局:IVD行业是我们重点关注的行业,相关信息之前曾多此提及,这里不再重复解读,仅补充一些与公司有关的知识信息。公司专注于肿瘤全病程的监测和辅助诊断,经过多年发展已经形成了两大系列产品——肿瘤标志物系列以及 HPV 核酸分型检测系列。

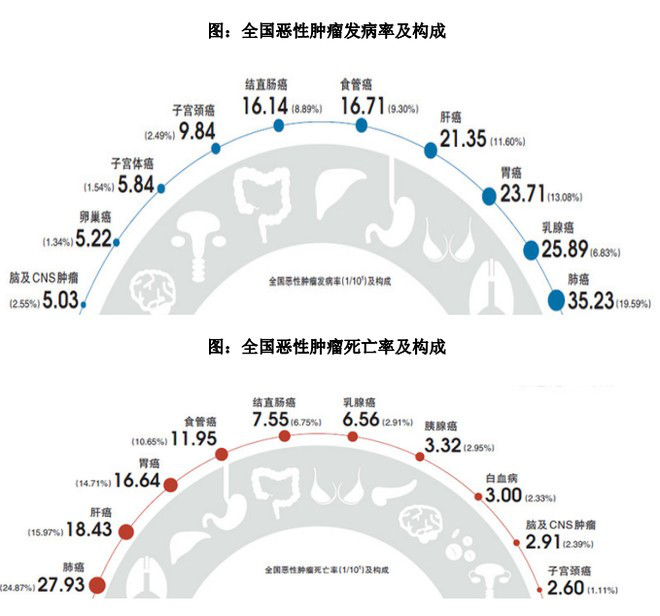

肿瘤标志物(Tumor Marker,TM)是指可以预示肿瘤存在的一种化学、生物类物质,存在于人体血液、体液、细胞或组织中。它们或不存在于正常成人组织而仅见于胚胎组织,或在肿瘤组织中的含量超过在正常组织里的含量,它们的存在或量变可以提示肿瘤的性质,借以了解肿瘤的组织发生、细胞分化、细胞功能,以帮助肿瘤的诊断、分类、预后判断以及治疗指导。

癌症的早期检测对于提高癌症患者生存率具有重大意义。肿瘤标志物的检测能比CT、核磁共振等物理检查手段更早地发现肿瘤,为临床治疗赢得宝贵时间。

目前在体外诊断的技术层面上,从酶联免疫测定、荧光免疫测定发展到发光免疫测定,已使肿瘤标志物的最低检出值灵敏度提高了近万倍。随着 PCR 技术的进展,使得临床检测能从基因水平监测肿瘤标志物的变化。

公司并没有给出具体的市场占有率数据,透景生命在行业中的竞争格局如下:

公司在肿瘤检测领域具有良好的品牌效应,市场竞争力强。已开发20种肿瘤标志物检测产品及对应的质控品和校准品,是国内乃至国际上肿瘤标志物临床检测产品最齐全的公司之一,主要竞争对手为外资品牌,如罗氏、雅培等,国内企业在该领域起步较晚,规模普遍较小,主要市场参与者为深圳新产业、安图生物等公司。

公司 HPV 系列产品的主要竞争对手为国内企业,如凯普生物、亚能生物等。国内体外诊断行业主要企业还包括科华生物、达安基因、利德曼、艾德生物、九强生物、迈克生物、中生北控、美康生物等企业。

三、公司业务分析:在免疫诊断领域,公司专注于肿瘤标志物临床检测解决方案的开发应用。公司应用高通量流式荧光技术平台和化学发光免疫分析技术平台,已开发了 20种肿瘤标志物的临床检测产品,是目前国内乃至国际上肿瘤标志物临床检测领域产品最齐全的公司之一。在分子诊断领域,公司重点布局宫颈癌筛查、优生优育、个性化用药等领域临床检测产品的开发。

公司主要产品线如下:

1、肿瘤标志物系列检测产品:

产品涉及AFP、CEA、CA242、CA125、NSE、CYFRA21-1、f-PSA、t-PSA、free-β-hCG、CA19-9、CA15-3、CA72-4、SCCA、PG、PG、HE4、CA50、ProGRP等18个肿瘤标志物,涵盖了国内死亡率前十的肿瘤,肿瘤标志物产品菜单更齐全。本系列产品采用流式荧光技术,可根据不同的需要进行联合检测,检测速度最高可达840测试/小时,极大地提高了检测效率。

2、人乳头瘤病毒系列检测产品:

产品包括27型HPV分型检测、高危HPV“5+9”型分型检测、高危HPV“2+12”分型检测等,最多可鉴别27个与宫颈癌相关的HPV型别,可为不同客户提供HPV核酸检测全面解决方案。27型HPV分型检测试剂盒能通过一次检测精确区分27种HPV分型,包括17种高危和10种低危型别。“5+9”型HPV分型检测试剂盒对引发中国90%宫颈癌的前五种感染型别HPV16/18/58/52/33以及其他9种型别进行分型检测。“2+12”型HPV分型检测试剂盒对国际公认的引起宫颈癌的HPV16/18及其他12种型别进行分型检测。

3、Y染色体微缺失检测产品:

Y染色体微缺失检测适用于无精症、少精症、弱精症患者和原因不明的不育患者,以及不明原因配偶习惯性流产的男性,为临床辅助生殖提供指导依据。

4、ToRCH 10项检测产品:

产品包括ToRCH IgG 5项(Toxo IgG、Rubella IgG、CMV IgG、HSV-I IgG、HSV-II IgG)和IgM 5项(Toxo IgM、Toxo IgM、Rubella IgM、CMV IgM、HSV-I IgM、HSV-II IgM)共10项指标。采用流式荧光检测平台,5项指标同时检测,10项指标仅需检测2次,与常规方法相比检测速度提高5倍。对围产期特别是妊娠早期以及孕前妇女进行ToRCH 10项检测,可有效地降低出生缺陷,对优生优育和习惯性流产的病因分析有着极其重要的参考价值。

5、EGFR基因突变检测产品:

通过对EGFR受体基因18~21外显子上的20种体细胞突变检测,筛选出对EGFR-TKI敏感和耐药的患者,为患者提供个性化用药的科学依据。

6、多肿瘤标志物质控品:

产品涵盖AFP、CEA、NSE、SCCA、CA242、HE4、CA125、CA15-3、CA19-9、CA72-4、CA50、ProGRP、CYFRA21-1、free-β-hCG、f-PSA、t-PSA、Ferritin等17个指标,是国内唯一经CFDA批准适用于多平台的定值质控品,可独立监测多个免疫检测系统。

在专注于诊断试剂研发的同时,公司根据临床需求,与国内诊断仪器生产厂商合作开发与公司试剂配套使用的体外诊断仪器。公司与第三方合作开发的 Qihand 全自动加样仪、TESMI F3999 全自动加样系统已经上市,目前正在合作开发全自动流式荧光仪整机。配套体外诊断仪器的推出将进一步提升公司试剂产品的市场竞争力。

竞争优势:

产品集中在免疫诊断和分子诊断领域,在肿瘤全病程(“未病筛查、辅助诊断个性化用药预后及疗效检测”)临床检测细分市场有一定的影响力。公司现有医疗器械注册证114项,其中医疗器械三类注册证52项,在肿瘤标志物临床检测和针对宫颈癌筛查指标 HPV核酸检测领域处于国内先地位。公司终端客户包括国内30个省市457家医疗机构,与国内190余家经销商建立了长期稳定的合作关系。

管理层情况:

1)姚见儿先生,1970年6月出生,硕士,1990年至1993年任浙江桐庐第二人民医院医生;1993年至1998年就读于浙江大学(原浙江医科大学),硕士毕业,攻读博士学位期间因加入创业公司而办理中退;1998年6月至2003年6月任上海复旦张江生物医药股份有限公司药品研发部经理;2003年11月至2011年7月任透景有限总经理;2011年7月至2015年1月任透景有限董事长、总经理;2015年1月至今任公司董事长、总经理。

2)周爱国,男, 1969 年 3 月出生,硕士。1996 年前任南京铁路分局南京西站车站值班员;此后在荷银光华证券投资信托公司任证券分析员;2001 年至2003年任上海复旦张江生物医药股份有限公司董事会秘书;2003年之后任透景有限董事、副总经理。

3)牛正翔,男, 1966 年 12 月出生,学士。94年前任东南大学医学院附属中大医院 ICU 住院医师;1994年至1996 年任德国郝斯特公司销售代表;1996 年至1998 年任日本东菱药品株式公社销售主管;1998 年至 2003 年任意大利赞邦集团—海南金晓制药有限公司全国销售经理;2005 年至 2006 年任上海医药股份有限公司—金龟华超医药有限公司新药总监;2008 年之后任透景有限董事、营销中心经理兼销售总监。

4)杨晓华,男, 1963 年 6 月出生,学士。1993 年任中国贸促会上海浦东分会办公室主任;1995 年至2000年任上海浦东经济贸易局开发区管理处主任科员;2000 年-2004 年任张江创投副总经理;2004 年 7 月至今任上海鼎嘉创业投资管理有限公司董事、执行总裁。2015 年 1 月至今任公司董事。

公司的董事会成员除了创始人之外,均不是研发出生,两个不是行业内人士(还有车站值班员)。

财务分析:

2017年营收3.03亿元(+31.00%),归母净利润1.27亿元(+29.71%),扣非后归母净利润1.17亿元(+24.29%)。2017年利润分配每10股转增5股派发现金股利4元(含税)。

公司收入以自产诊断试剂为主,占比超过90%。公司所处的肿瘤检测行业发展趋势良好,竞争优势明显,积极拓宽产品线,国内诊断试剂销售大幅快速扩张,加速实现进口替代。

2018年一季度业绩报告:营业收入为5343万元,同比增长21.97%;归母净利润为1293万元,同比增长2.04%;归母扣非净利润为1256万元,同比增长0.19%,如果加上分摊的股权激励费用约220万元,净利润的增长依旧保持约20%的增长。业绩增长的原因主要:一、体外诊断行业市场规模的扩大;二、公司产品的市场占有率由于稳定的产品质量、领先的技术优势,丰富的产品布局进一步提高。

四、估值:

截止7.16收盘,透景生命的PE(TTM)为39.82倍,对比同行业竞争对手:凯普生物39.83倍;科华生物29.3倍;利德曼36.93倍;艾德生物92.74倍;九强生物24.6倍;迈克生物38.07倍;美康生物34.63倍。从行业将的横向对比来看,公司目前的估值水平基本处于中位。

透景生命是技术特色鲜明的体外诊断试剂研发企业,流式荧光技术高通量低成本,基于此开发的肿瘤标志物和HPV检测试剂具有极强竞争力,同时DNA甲基化检测市场的开拓值得期待。预期未来三年净利润的复合增速为30%左右,静态PE估值较高,动态也就30倍出头。

五、风险提示:市场开拓、研发、产品终端推广等不及预期;政策变化风险;产品降价的风险等。

六、总结:公司在IVD行业中主攻免疫和分子诊断,虽然这两个行业增速不算很高,但公司在细分的肿瘤标志物临床检测及HPV核酸分型检测拥有核心竞争力。特别是前者,公司拥有与外资大企业竞争的能力,进口替代的市场很大。公司业绩因此也保持高增长,利润率非常高,现金流良好,是值得长期关注的标的。

公司所处的肿瘤检测行业发展趋势良好,竞争优势明显,积极拓宽产品线。公司是国内为数不多凭借自身研发产品进入三级医院的体外诊断企业,未来有望凭借技术优势,不断丰富产品种类、拓宽终端客户覆盖数量。

艾德生物[300685]

艾德生物是我国首家专业化的肿瘤精准医疗分子诊断试剂研发生产企业,公司主营业务系肿瘤精准医疗分子诊断产品的研发、生产及销售,并提供相关的检测服务。公司产品主要用于检测肿瘤患者相关基因状态,为肿瘤靶向药物的选择和个体化治疗方案的制定提供科学依据。

公司于2017年8月在创业板上市,公司控股股东为前瞻投资,主营业务为投资管理,持有艾德生物 23.58%的股权,实际控制人为董事长郑立谋。

LI-MOU ZHENG(郑立谋)先生简介:1953年出生,美国国籍,博士学历,“千人计划”国家特聘专家,现任公司董事长、总经理。1988 年 2 月至 1992 年 10 月,任美国纽约洛克菲勒大学博士后研究员;1992 年 11月至 1996 年 6 月,任美国先灵葆雅制药研究所资深研究员、首席研究员;1996 年 7 月至 2007 年 12 月,任美国康涅狄格 Vion 生技公司生物部主任、研发部门主管;2008 年 2 月至今,任公司董事长、总经理。1993年起,被厦门大学聘为兼职教授;2011 年至今,兼任厦门大学药学院讲座教授。

一、核心看点:艾德生物体外诊断行业是比较有前景的行业,公司所处的肿瘤精准医疗分子诊断市场前景更为广阔。作为该领域领头羊,拥有强大的技术研发能力,是国内的佼佼者。

二、行业竞争格局:体外诊断(IVD)主要包括生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断等。其中免疫诊断和生化诊断是最大的两个领域,合计占有一半以上的份额。根据 Markets and Markets发布的报告显示,2016年全球体外诊断市场规模为602.2亿美元;预计未来5年复合增长率为 5.5%。

据中国医药工业信息中心发布的《中国医药健康蓝皮书》统计分析,2014年,我国体外诊断产品市场规模达到306亿元,预计2019年将达到723亿元,年复合增长率达18.7%。

公司所处的细分行业:

1、肿瘤行业

全球癌症病例总体呈现上升趋势,由2012年的1400万,将逐年递增至2025年的1900 万,而中国新增癌症病例高居第一位。肿瘤靶向药物利用肿瘤组织或细胞所具有的特异性结构分子作为靶点,达到直接杀伤肿瘤细胞的目的,与化疗药物相比具有高特异性、高选择性、低副作用以及治疗有效率高等优点。根据 IMS Health发布的《全球肿瘤药物市场趋势》报 告,2013年全球肿瘤药物市场规模为910亿美元,其中肿瘤靶向药物占据了46%的市场份额。

2、分子诊断:

分子诊断可用于遗传病、肿瘤、肝病、性病、肺感染性疾病、优生优育、靶向药物选择等领域。目前,分子诊断是体外诊断增长速度最快的子领域,全球范围内的增长速度达到14%,分子诊断市场集中度相对较高,国内企业主要包括达安基因、艾德生物、益善生物等,国外企业则包括罗氏、雅培等。

三、公司业务分析:公司主营业务收入分为肿瘤精准医疗分子诊断试剂销售收入和检测服务收入,其中检测试剂占比高达九成。

公司的试剂产品主要为肿瘤精准医疗靶向用药分子诊断试剂、以及肿瘤化疗用药分子诊断试剂,主要是用于检测肿瘤患者相关基因状态,为临床医生制定精准医疗治疗方案提供分子诊断的参考依据。

1、竞争力:

公司是我国首家专业化的肿瘤精准医疗分子诊断试剂研发生产企业,具有自主知识产权的核酸分子检测技术(ADx-ARMS)是目前国际上肿瘤精准医疗分子诊断领域领先的技术之一,在肿瘤相关基因突变检测方面具有敏感、特异、简便、快捷的优点,适合于各种检测样本,并可用于多重基因高通量检测,达到行业公认的国际先进水平,该核心技术已获我国发明专利授权。基于核心技术的优势,公司成功研发出 20 余种肿瘤精准医疗分子诊断试剂,是同行业产品种类最为齐全的企业之一。针对目前肿瘤精准医疗最重要的 EGFR、KRAS、BRAF、EML4-ALK、PIK3CA、ROS1、NRAS、Her-2 等基因位点,公司陆续研发了 13 种独立或联合检测试剂,均为我国首批取得国家药监局医疗器械注册证书和通过欧盟 CE 认证的产品。基于上述产品,公司同时为患者和医疗机构提供专业的肿瘤精准医疗分子检测服务。

16年10月,百年制药公司默克宣布与艾德生物签署合作协议,双方的合作让业界引起了广泛的关注。这家厦门药企实际成立时间才8年就获得了巨头默克的青睐。艾德生物专注肿瘤精准医疗,具有完全自主知识产权的ADx-ARMS、Super-ARMS 技术,彻底打破了跨国公司的技术垄断,这是此次合作成功的重要原因。合作项目将致力于结直肠癌检测中新型RAS液体活检在全球的开发和推广,以及肿瘤组织RAS检测推广,为结直肠癌患者提供及时的个体化诊疗方案。项目中所应用的新型RAS液体活检,将采用计划于2017年进入中国市场的艾德生物ADx-SuperARMS技术。

此外,公司成为跨国药企阿斯利康在中国大陆的靶向诊断合作伙伴,并成为 Pfizer(辉瑞)靶向药物克唑替尼泛亚太临床试验的配套检测供应商,迅速成长为细分市场的技术领先企业。

公司16年研发投入占比19.54%,研发力度很强。拥有专利权 20 项,其中发明专利17项。公司拥有一支实力雄厚的研发团队,其中硕士、博士近 80 名,约占职工总人数的 20%。核心技术人员大都具有多年的海外研发背景,主要管理人员多具有大型跨国公司管理经验。公司拥有医疗器械注册证 15 项。

公司产品的竞争对手主要为益善生物、雅康博、源奇生物的同类产品,国内体外诊断行业的主要企业还包括利德曼、达安基因、九强生物、美康生物。

公司没有给出市占率数据,因为公司专注于某个细分领域,从肿瘤精准医疗分子诊断试剂这个细分领域来看,公司是国内最优秀的企业。

公司主要管理层大都是高学历,在海外或国内优秀的研发或大公司任职,相关医药行业经验丰富,唯年龄有点偏老。

2、同行业对比:

从规模上看,艾德生物专注于一个细分行业,因此收入是最小的,但是增长比较快,且毛利率远超行业平均水平。不过由于较高的费用(研发+学术推广费),平均净利率略低于行业水平,因此ROE也不算很突出。

PS.艾德生物研发费用率接近20%,其余公司中研发投入最高的安图生物也不过10%多一点,可见其研发力度之强。

3、财务状况:

2017全年营收同比增长30.6%至3.3亿,净利润同比增长40.3%至0.94亿。其中Q4营收增速为21.9%,净利润增速为80.2%,前三季度扣非利润增速超过70%,因此Q4的利润增速较快是可以理解的(Q4没有非经常损益的干扰)。

营收增速的很大一块来源是海外业务,海外业务实现营业收入3116.11万元,比去年同期增长137%。而利润增速飞快的原因是管理费用非常低,而管理费用异常低的原因是公司的研发费用仅增长3%。

2018Q1公司营收同比增长43.5%至8890万,净利润同比增长51.5%至2498万,不过扣非利润增速为31.8%,远低于2017年的增速,过去三年的利润增速逐年下滑(81%、72%、66%),营收增速基本稳定在40%左右。

4、募投项目:

此次上市公司预计募集2.9亿,分别用于:营销网络及信息化建设项目5635.43万元、研发中心扩建项目5698万元、分子诊断试剂和二代测序仪产业化项目12760.79万元、补充流动资金及偿还银行贷款5000万元。

四、估值:

截至7.16日收盘,艾德生物的市盈率TTM高达92.74倍,直观地看非常贵。

公司业务非常聚焦,市占率很高,毛利率和净利率极高,客户不复杂,推广较容易,公司肺癌ctDNA液体活检产品人类EGFR突变基因检测试剂盒(多重荧光PCR法)与1季度国内上市。

17年公司业绩高增长,未来前景优秀,因此市场给他很高的估值。在短期内技术未受到威胁情况下,随着靶向用药在国内的推广普及,公司可以维持40%左右高增速,只是目前估值较高。

五、风险提示:公司的政府补贴,对其利润率有较大影响,如果剔除后净利率和增速会有所减少,此外技术研发存在不确定性。

六、总结:体外诊断行业是比较有前景的行业,公司所处的肿瘤精准医疗分子诊断市场前景更为广阔。公司作为该领域领头羊,拥有强大的技术研发能力,是国内的佼佼者,老业务和新业务都处于快速增长期。

如果孤立地看肿瘤伴随诊断产品的技术门槛,并不是很高,国内大约有10家左右公司具有和公司同样的基因靶点检测产品证书。但是公司在行业内的先发优势,以及之前和原研药外企在新药临床学术推广时的深度合作,在医院形成了较高的学术影响力,成为了目前重要的行业壁垒。

从目前公司的产品先来看,最大的产品是EGFR基因靶点检测试剂,是非小细胞肺癌靶向治疗的靶点。国内非小细胞肺癌领域的靶向药使用渗透率较美国和日本等发达国家低很多,估计相当于他们的三分之一左右。而随着国内TKI类药物种类的增加,以及吉非替尼和埃克替尼进入医保谈判目录,靶向药物销量呈现高速增长趋势,公司的EGFR产品和联检产品(比如EAR)也将出现增速上的提升。

万孚生物[300482]广州万孚生物技术股份有限公司成立于1992年,公司致力于生物医药体外诊断(IVD)行业中快速检测(POCT)产品(包括试剂和仪器)的研发、生产和销售,主要产品包括:传染病检测系列、贸易类、慢性病检测系列、毒品(药物滥用)检测系列、妊娠检测系列五大类。万孚是国内首家“零缺陷”通过美国食品与药物管理局(FDA)现场考核的体外诊断试剂企业,属于IVD行业中的POCT细分领域。

公司于2015年6月在创业板上市,创始人为李文美(男)也是公司实际控制人,其妻子王继华为一致行动人,两人合计持有38.77%的股份,其余均为IPO前的财务投资者,注意二股东是一家PE,持股高达17.84%,未来应该会大比例减持。

一、核心看点:公司是POCT领域的绝对龙头,是行业内唯一布局全品类的公司。公司搭建了多个技术平台,是国内首家“零缺陷”通过美国FDA现场考核的体外诊断试剂企业,也是国内极少数POCT产品大规模出口欧美发达国家和地区的企业。

二、行业竞争格局:POCT检测是在急诊患者床旁开展的一种新的快速检验模式和即时检验技术。因使用便利,POCT检测获得快速发展。国内POCT行业主要呈现以下几个方面发展趋势:

(1)我国POCT占IVD的比例仅为13.98%,显著低于全球POCT占IVD 27.38%的比例。随着分级诊疗政策的推进以及对社区医疗体系的建立,我国POCT市场未来几年有望保持20%的年复合增长率。

(2)进口替代:国内高速发展的POCT市场目前由外资主导,随着本土公司的崛起,未来进口替代空间大。

(3)糖尿病检测市场空间大需求稳定,国内血糖仪市场规模在50亿元左右,市场渗透率在 20%左右,明显低于发达国家90%的渗透率。

(4)我国心血管类POCT规模大约13.5亿元,并保持30%复合增速,整个市场将达到50亿元的规模。

(5)炎症POCT产品高增长:为了避免抗生素的滥用,2011年相关卫生主管部门开始限制抗生素使用,使得炎症类检测市场急剧放量。

(6)血凝市场是近几年发展非常快的IVD细分领域,复合增长率高达30%,中国的血凝市场规模约为27亿元,外资占90%以上的市场份额。

(7)我国血气电解质类POCT市场规模在10亿元左右,并持续保持 25%左右快速增长。

行业竞争格局分析:POCT是体外诊断行业中成长性最好市场潜力最大的子行业,万孚和基蛋生物[SH:603387]是国内最大的两家公司(无论是已上市还是未上市的)。这两家都是非常优秀的公司,基蛋生物还有很大上升空间,但个人认为万孚生物的增长潜力更大一些。

万孚产品分类齐全而基蛋产品目前单一的多。近几年的POCT产品中,心标产品在高速成长途中,远未见增速拐点,但若干年后也会进入稳定成长期,万孚今年将陆续推出的的血气类、凝血类系列产品、T3、T4肾損伤、POCT化学发光、大型化学发光系列产品、包括宠物系列检測产品将会陆续进入高速成长期,保证公司中长期高速成长。

而基蛋新品的布局要慢很多,从两公司去年研发投入差一倍就可看出。而且万孚市场面向全球,已进入100多国家和地区,而基蛋市场主要还在国内,市场潜力差踞很大。目前两者估值比较接近,但万孚的市场潜力和龙头的估值溢价均未体现,两者今后的市场地位犹如白酒中的茅台和五粮液,安防中的海康威视和大华股份,新药研发中的药明康德和凱莱英。

初期两者市值接近,但经过十多年的发展,市值已拉开差距。万孚是POCT的绝对龙头,而基蛋目前是POCT产品中心标产品的老大,仅在心标这一块,万孚可能在18年就赶上基蛋,19年全面超越基蛋,不仅是产品系列,即使是单品也全部是第一,万孚龙头地位全面确立无疑。

展望未来POCT是所有诊断类行业(无论是肿瘤检测、基因检测、生化检测、还是化学发光等等)成长性最好的子行业,要不近期媒体报道某位资管公司董事长分析医药医疗投资中提到诊断就投POCT。这将越来越成为市场的公识,也将为市场所证明。

三、公司业务分析:公司主要产品包括传染病检测系列、贸易类、慢性病检测系列、毒品(药物滥用)检测系列、妊娠检测系列五大类:

1、传染病检测:

主要包括艾滋病、梅毒、病毒性肝炎(甲肝、乙肝、丙肝、戊肝)、疟疾、流感等传染病的快速检测产品和鉴别细菌或病毒感染的C-反应蛋白(CRP)快速定量检测系统。

2、贸易类:

贸易类主营产品公司历年年报中均未提及,可能是代加工的试纸或帮西门子代理的空气净化器之类。暂不清楚这些外贸业务和主营业务有没有协同效应,一季度收入100%增长,远高于净利润增长率,估计包含一些低毛利率的外贸业务。但从贸易类30%多毛利率情况看又不像空气净化器这类的,我推测应该还是代加工的试纸,与主营相关,不排除是行业高需求而其他公司产量不足的原因。

3、慢性疾病检测市场:

慢性疾病主要包括心血管疾病,糖尿病及肿瘤。心血管疾病(尤以急性心肌梗死为主)对人类生命和健康威胁严重。急性心肌梗死发病后三小时内是抢救治疗的黄金时间,同时,治疗开始的时间密切关系着急性心肌梗死的疗效和预后。对于这类疾病,早期诊断异常重要,通过POCT快速获得确切的诊断信息就成为实施有效治疗手段的前提。2011年全球心血管类疾病检测POCT产品的市场容量为12.4亿美元,预计到2018年可达28.7亿美元。血糖监测类POCT产品的市场容量为41.1亿美元,预计到2018年可达64.3亿美元。

4、毒品(药物滥用)检测:

毒品(药物滥用)检测类POCT产品主要是定性类产品居多,以金标法进行尿液或唾液检测为主。主要特点是快速、使用和携带方便和准确率高。全球毒品(药物滥用)检测类POCT产品是一个热点,广泛适用于戒毒所、医院、军队征兵、海关边检和公路交通安全中高危人群普查、特种行业和招工体检的筛检工作。,2011年全球药物滥用检测类POCT产品的市场容量达4.30亿美元,预计到2018年可达8.32亿美元。

5、妊娠检测:

妊娠类POCT产品主要是用于妊娠检测和人口优生优育的早期检测,包括人绒毛膜促性腺激素(HCG)检测,促黄体激素(LH)检测和促卵泡激素(FSH)检测。2011年全球妊娠类POCT的消费总额为3.68亿美元,预计到2018年可达4.78亿美元。

管理层:

1、创始人夫妇。李文美,男,1962年出生,1983年、1989年毕业于吉林大学化学系、生命科学学院,硕士学位。1989年至今任华南理工大学轻工与食品工程学院讲师;1992年创立公司前身万孚有限;王继华,女,1962年出生,先后毕业于中南大学医学院和吉林大学国家酶工程重点实验室,硕士学位;1992至2000年任暨南大学教师,2000年在美国哈佛大学医学院进修1年;1992年创立公司前身万孚有限。

2、核心技术人员。何小维,男,1959年出生,1978年9月起在华南理工大学学习,获工学学士、硕士,1986年毕业后留校工作。1991年至1996年在日本国九州大学应用化学系生物功能材料专业学习、工作,获工学博士学位。1996年11月回国后,在华南理工大学轻工与食品学院从事生物医疗材料以及功能多聚糖的研究,任副教授、教授、博士生导师;曾任食品与生物工程学院院长助理、轻化工研究所副所长;社会兼职:曾为美国化学学会会员、日本化学学会会员、日本高分子学会会员。2000年起任万孚有限董事。

3、地方政府官员。刘志军,男,1963年出生,毕业于中山大学EMBA,管理学硕士,中科院博士研究生。2009年9月任市统计局投资处处长。现任广州产业投资基金管理有限公司副总经理和广州科技风险投资有限公司董事长。2011年起任万孚有限董事;梁福荣,男,1955年出生,毕业于华南理工大学。1986年2月至1996年4月任华南理工大学化学系党总支副书记、书记,化工学院党委书记;1997年11月至2013年1月任广州华南理工大学资产经营有限公司总经理、党委书记。2000年始任万孚有限公司董事,2012年4月至今任公司董事。(地方政府参与的PE入股万孚,派代表进入董事会,也是变相的国企参与民企)。

核心技术竞争力:

(1)公司产品线齐全,能够满足客户多重、多样化的需求,在销售方面协同性强。

(2)全球化销售通路:目前公司二甲医院覆盖40%,基层医院覆盖率20%,未来销售网络预计还将进一步完善。

(3)公司慢性病(心标)收入保持高速增长,近五年复合增速达到73%,抢占细分龙头基蛋生物的市场份额。

(4)传染病类检测产品(炎症因子检测)增长迅速,检测收入近五年复合增速36%。

(5)美国毒检市场重新洗牌,蚕食龙头Alere的市场份额,2017营收同比大增37.7%。另有定量检测心梗和心标的产品,已经在美国做临床和注册,预计2019年能够上市销售,市场空间巨大。

(6)非洲和南美地区的传染病类产品保持快速增长,预计后续还有望新增中标产品销售,同时还有多个传染病品种正在CE认证。

(7)亚洲和欧洲地区投放各自投放上千台定量分析仪,预计未来投放数量还将增加。

(8)借力使力,加速抢占市场:公司通过内部员工创业合伙和收编经销商的方式,加强渠道。

财务分析:

2017年公司实现营业收入11.46亿元,比上年同期增长109.28%;净利润21069.50万元,比上年同期增长45.32%。其中Q4营收增速为137%,净利润增速为110%。

营业收入方面,公司营业收入的增长主要来自贸易类收入增长,贸易类增速1426%至2.85亿,占总收入比来到25%。此外,传统业务中,慢性疾病检测产品增速较快,比上年同期增长119%(16年39.5%),妊娠检测增速38%(16年8.4%),毒品检测增速37.7%(16年14.7%),传染病检测增速57.3%(16年28.8%)。

各项业务收入增速加快的原因一方面是内生增速较快,一方面是外延并购(报告期内并表了7家公司)。

不过公司各类品种毛利率有所下滑,且高增长的贸易类毛利率仅有37%,拉低了整体综合毛利率(下滑7.3个百分点)。费用方面,销售费用大增77%,管理费用增长97%,和营收增速匹配。研发费用增长71.8%。

2018Q1收入达到35456.38万元,同期增长了100.60%。净利润同比增长57%,扣非增速75%。略低于去年Q4的增速。本期营收高增长也主要是贸易业务和并表带来的

四、估值:

截止7.16,公司的PE(TTM)为64.51倍,同期基蛋生物的PE为48.91倍,可见市场对于万孚的预期要高于后者。

与同类型的与基蛋生物比较,基蛋生物2018年一季报,营业收入1.43亿元(+55.28%);归母净利润6653.6万元(+62.69%);扣非后归母净利润5915.4万元(+53.30%),业绩超出预期,主要是去年末到一季度流感疫情导致公司炎症类POCT检测业务剧增。

如果2018年下半年扣除这一部分的影响,按预测,2018年净利润 2.57 亿元,较去年同比增长32.48%,如果按照2.57*32.5=83.47亿,按1.86亿股本来测算,股价为44.87元,这就不难理解,为什么基蛋的股价在下行。

万孚生物是总部位于广州,主要做POCT(现场即时检测),业务主要覆盖4块:传染病检测、慢性病检测、毒品检测、妊娠及优生优育检测。预计未来三年复合增速在40-50%左右。预计18年净利润3.3亿,对应动态市盈率为45倍,PEG为1倍左右。考虑到公司目前的成长性和盈利能力,我认为目前的估值并不算特别贵。

五、风险提示:公司的主要不确定性在于中国要如何规范POCT行业,制定标准,这直接影响整个行业的发展方向。此外,新产品注册和研发不达预期;健康管理产业链整合或低于预期;贸易战也存在不确定性。

六、总结:POCT行业发展前景较好,公司进军的几个细分领域都有不错的前景,公司管理层都是搞技术出生的,研发投入占比10%以上,相对于其他IVD公司是比较领先的,个人比较看好该公司未来的发展。

总的来说,万孚17年业绩高增长一是来自于贸易业务的爆发,一是并购并表,当然公司的内生性增速也还不错,资产质量尚可,盈利能力因为贸易业务(这块业务并不清晰)有所下滑。估值偏高但也不算贵的离谱。

---------

免责声明:个人观点不构成投资建议,据此操作盈亏自负。

本文标题:高手联盟李俊之:投资札记2018.12.25,收录于资讯网:分析师观点栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2019-03-13

2019-03-13

2019-03-12

2019-03-12

2019-03-11

2019-03-11

2019-03-08

2019-03-08