![]()

![]()

博腾股份[300363]

一、核心看点:

公司是国内最具研发实力的医药外包服务公司,布局大客户战略进展顺利,是全球前20大制药公司中的16家的医药定制研发生产服务提供商,其中与强生和吉利德两家世界级优秀的制药巨头建立起了长期的战略合作伙伴关系,未来有望受益于合作伙伴的重磅产品上市带来的广泛空间。

二、行业概况:

医药定制研发生产(CMO)特指化学制药中的中间体、原料药或者制剂的合同委托生产,是伴随跨国制药公司由“内部协作的垂直一体化”业务模式向“专业外包的开放合作”业务模式不断转变的过程中发展起来的,其与CRO(医药合同研究企业)和CSO(医药合同销售企业)共同构成跨国制药公司“开放合作”业务模式下的专业外包业务模式。

医药中间体分为CMO、CRO、CSO三个子行业,其中CRO是最大的细分行业,CMO和CRO有大量业务是重合的,CMO和CSO有少量业务是重合的。

CMO:Contract Manufacturing Organization 指委托合同生产企业,就是说制药公司将生产环节外包给合作方。医药CMO行业的业务链一般是从专用医药原料开始。行业公司需采购基础化学原料并分类加工成专用医药原料,再加工逐渐形成原料药起始物料、cGMP中间体、原料药和制剂。目前各大跨国制药企业倾向与少数核心供应商建立长期战略合作伙伴关系,该行业内公司生存的好坏通过其合作伙伴基本一目了然。

CRO:Contract(Clinical) Research Organization 指委托合同研究机构,制药公司将研究环节外包给合作方。目前该行业主要以定制生产、定制研发以及医药合同研究、销售为主要合作方式,不管是哪种方式,不论医药中间体产品是否为创新产品,评判企业的核心竞争力仍旧以研发技术为第一要素,侧面反映为公司的下游客户或者合作伙伴

2010-2020年,全球医药市场正在迎来一波专利到期的高潮,其中2013-2020年全球每年专利到期品种平均超过200个,国际上称之为“专利断崖(Patent Cliff)。自2000年以来,全球仿制药市场的增速持续超过整个医药市场的增速,其增长速度是专利药的两倍有余。2005-2013年全球仿制药市场规模的CAGR达到14.7%。有关机构预测未来5年全球仿制药的市场规模将以10%-14%的速度递增,远高于整个医药行业4%-6%的预期增速。由此推断,仿制药市场的发展将明显带动医药中间体产业的发展。

医药定制研发生产行业的门槛较高,我国进入该行业的时间较晚,因此,目前我国医药定制研发生产行业的规模还较小。但是,一方面是因为我们拥有廉价的劳动力,另方面是因为我们的技术进步明显。中国日益成为跨国制药公司和生物制药公司优先选择的战略外包目的地,中国CRO行业的20%的增长速度居全球首位。

其中,博腾股份在全球医药定制研发生产业务收入上占比1%,已形成一定的影响力。另有部分上市公司受益于上游成本回落以及定制化生产,近年来逐渐扩大医药中间体相关产品的生产规模,医药中间体行业蒸蒸日上。

三、公司业务分析:

重庆博腾制药科技股份有限公司自2005年7月设立,是一家按照国际标准为跨国制药公司和生物制药公司提供医药定制研发生产服务的高新技术企业,主要产品是创新药医药中间体。

公司目前经营的主要业务包括:医药定制研发生产业务、多客户产品生产业务、医药化工商贸业务和其他业务,其中医药定制研发生产业务是公司最核心的业务板块。公司持续落地“大客户+”策略,与两大战略合作伙伴强生和吉利德的客户关系得到进一步巩固,同时还与辉瑞、葛兰素史克、罗氏、诺华、勃林格殷格翰、百时美施贵宝、赛诺菲、Vertex、Biogen、Takeda等也建立了良好的合作关系。

公司的主要产品包括卡那列嗪侧链、叔丁氧侧链、UC 环合物、他喷他多侧链等:

(1)卡那列嗪侧链:根据国际糖尿病联盟IDF的统计,目前全球已有超过2.5亿糖尿病患者,到2030年该数字将超过4亿,糖尿病已成为继肿瘤、心脑血管病之后严重危害人类健康的第三大疾病。IDF 的报告显示,2010年全球范围内糖尿病医疗费用已达3760亿美元,预计到2030年,全球糖尿病医疗费用将超过4900亿美元。由于作用机制新颖,降糖效果明显,还能促进体重下降,且无低血糖或乳酸性酸中毒等副作用,卡那列嗪被市场普遍看好,其产品市场需求正处于快速增长阶段。

(2)叔丁氧侧链:叔丁氧侧链是用于合成抗艾滋病创新药地瑞拉韦的关键医药中间体。地瑞拉韦是美国FDA于2006年6月以优先审批方式批准上市的新分子实体药,是目前全球最好的蛋白酶抑制剂类抗艾滋病药,其对其他抗艾滋病药的替代作用十分明显。

(3)UC环合物:UC环合物是合成一种核苷类似物抑制剂和一种核苷酸类似物抑制剂共用的医药中间体,2012年1月,吉利德通过收购取得了该核苷酸类似物抑制剂,并于2013年12月获得FDA 批准上市,上市后市场表现超出预期。

(4)他喷他多侧链:他喷他多是25年以来批准上市的第一个新型中枢性镇痛药,适应症既包括术后疼痛等急性疼痛,也包括癌症疼痛等中度至重度慢性疼痛,且不易产生镇痛耐受和躯体依赖,副作用小,市场前景十分广阔,具有成为重磅炸弹药(年销售额在10亿美元以上)的潜力。

未来除了公司糖尿病药物中间体、丙肝药物中间体处于爆发增长外,公司已经获得了辉瑞抗糖尿病药物中间体、抗真菌药物中间体的订单,及GSK抗HIV药物中间体的订单。其中,与辉瑞合作的处于临床III期的抗糖尿病药物Ertugliflozin,今年上半年已经完成了小试转入中试,Ertugliflozin与强生的卡纳列嗪同属于SGLT-2抑制剂,预计未来上市后也将成为重磅品种,对公司的中间体订单形成强大需求。公司已经获得了GSK抗HIV创新药Tivicay(dolutegravir)中间体订单。

此外,公司成功进入强生2个临床3期创新药项目的供应链,并维持主要供应商地位,并持续获得新的项目储备。处于3期临床的品种一旦上市销售,将对中间体造成爆发式拉动。

四、核心竞争力:

医药定制研发生产行业既是一个人才密集、技术密集、资金密集的行业,又是一个高管理要求和高硬件要求的行业。在不断发展的过程中,公司形成了如下几个方面的核心竞争优势:

1)高质量的国际化管理团队

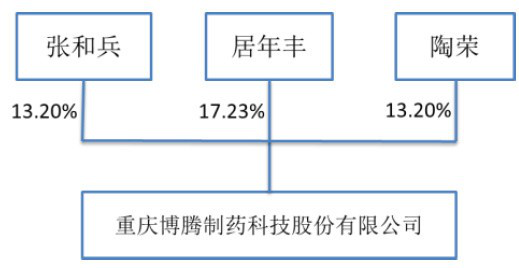

公司的实际控制人和具体董事介绍如下:

1.居年丰,男,出生于1972年,长江商学院EMBA。曾担任阿克苏诺贝尔中国有限公司重庆代表处项目经理、代表处经理。居年丰先生为公司实际控制人之一,现任公司董事长,博腾欧洲董事长,海腾制药、飞腾药物和飞腾科技执行董事。

2.张和兵先生,出生于1970年,曾任公司副总经理(现在已不在董事会,但仍持股13.2%),现任重庆聚心投资有限公司董事、副总经理,苏州聚心生物制药有限公司副总经理。

3.陶荣,男,生于1962年,长江商学院EMBA,经济师。曾任职于兰州军区、重庆市江北区国税局。陶荣为公司实际控制人之一,现任公司董事、副总经理、董事会秘书,以及博腾欧洲、博腾美国董事。

4.徐爱武,男,出生于1971年,博士。曾担任永信药品工业(昆山)有限公司研发部和QA部经理、上海子能高科股份有限公司执行副总裁、上海展昱生化科技有限公司副总裁,2008年9月加入公司。现任公司副董事长、总经理。

5.邵俊,男,出生于1968年8月,工商管理硕士。曾担任Merrill Lynch & Co.,Inc.(美国)和美林证券(亚太区)有限公司财务顾问、上海实业控股有限公司高级投资经理、上海实业财务有限公司董事兼企业和项目融资主管、上海实业资产管理有限公司执行董事、龙科创业投资管理有限公司总裁。现任公司董事。

6.Alois Antoon Lemmens,比利时国籍,出生于1948年,硕士。曾任Elver GmbH(比利时)生产经理、杨森全球制药采购组中东欧及亚太部的首席采购官、杨森欧洲采购委员会委员,并从1991年起担任杨森采购副总裁15年直至退休; Alois Antoon Lemmens是EPAC(欧洲采购顾问协会)和CPC(化学品采购协会)的创始人及主席,VIB(比利时弗拉芒采购和物流协会)及ERPE(欧洲采购主管圆桌会议)委员,CIPSUK(英国皇家采购供应协会)附属会员,并多次担任VIB、IIR (国际研究协会)、MCE(欧洲管理中心)和EIPM(欧洲采购管理协会)组织的研讨会发言人。现任公司董事、博腾欧洲执行董事和总裁。

7.Thomas Gunn Archibald,美国国籍,出生于1943年,博士。曾任Lakeland College(美国)、Illinois Institute of Technology(美国)助理教授、Consolidated Chemical Co.(美国)和Fluorochem, Inc.(美国)化学研究员、Aerojet Fine Chemicals LLC(美国)技术主任、NextPharma Technologies 技术副总裁以及Rhodia Chirex, Inc.(美国)研发创新副总裁,后在University of the Virgin Islands担任副教授直至退休。现任公司董事、Technology Consultants(美国)新技术顾问。

公司的3位创始人2位是70后,虽然有一位已经不再任公司董事,但公司董事会的其他成员均是行业内的精英人士,都有极高的学历和丰富的任职经历。公司的核心管理团队分别来自于中国大陆、欧洲和北美等多个国家或者地区,多数具有跨国公司工作经验或者海外工作经验,形成了公司国际化的经营能力,有利于公司掌握全球制药和生物技术行业的发展动态和趋势,深刻理解跨国制药公司和生物制药公司的需求;有利于公司整合全球资源,按照国际标准建立研发、生产、销售、质量、EHS和项目管理等运营体系,为客户提供高质量的定制研发生产服务;有利于公司与跨国制药公司和生物制药公司的管理层和职能部门进行全面、良好的沟通,从而建立良好的客户关系,形成长期战略合作伙伴关系。

2)优秀研发技术团队

公司主要服务于跨国制药公司和生物制药公司的创新药。创新药具有创造性,每个创新药都是独一无二的,需要经历从无到有的、创造性的研发生产过程。因此,公司非常重视在科学、工程及技术方面不断增强自身的实力与优势。一方面,公司组建了由公司内部相关领域的专家所构成的科学工程技术委员会,负责指导并把握公司在科学、工程及技术领域的总体方向。另一方面,公司还组建了由世界顶尖专家领衔的科学咨询委员会,为公司的科学技术发展提供高水平的咨询服务。

公司的技术团队中不乏诺贝尔奖获得者(Karl Barry Sharpless 博士,手性技术专家)、中科院研究员等在业内或某些专业领域(如GMP 体系建设、项目管理等)拥有丰富经验和技术实力的优秀专家作为顾问。

3)优质客户

公司同强生的战略合作伙伴关系初步进入2.0时代。曾多次获得强生全球供应商年度“最佳创新奖”和“最佳合作奖”两项殊荣,是公司与强生多年战略合作的最好见证。

吉利德是公司第二大核心客户,双方核心体系深度介入,该客户体系为公司带来的业绩收入逐年递增,同第一大客户的差距进一步缩小。

公司除了与前20大制药公司中的16家企业产生合作与逐步开拓外,还在积极开拓如欧美和日本的中小新客户业务,并与部分客户确定了合作领域和合作项目。

4)公司在行业中的竞争地位

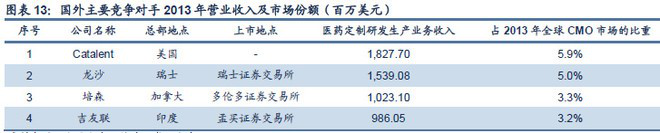

公司在国外的主要竞争对手(医药定制研发生产业务收入在营业收入的比重超过50%)情况如图所示。排名第一的Catalent公司2013 年市场份额仅5.9%,行业集中度比较低。

五、估值:

截至5.14收盘,公司的市盈率(TTM)为78.09倍,同行业公司中,泰格医药[300347.SZ]为74.35倍;联化科技[002250.SZ]为40.27倍;博济医药[300404.SZ]去年业绩出现亏损。

公司去年业绩波动的因素主要来自三方面:(1)由于核心客户抗丙肝产品市场终端需求减少,以及抗糖尿病产品客户备货策略调整导致收入下滑;(2)公司美国技术中心、重庆水土研发中心投入运营,以及收购J-STAR Research,Inc.100%股权后,公司运营费用及固定资产折旧较上年同期大幅增加;(3)人民币升值导致公司汇兑损失较上年同期增加所致。

展望未来,随着公司新客户的拓展,抗艾滋药物CMO业务的持续高速增长,人民币升值的见顶,以及18年不再有资产减值等问题,相信17年应该是最艰难的时间,明年开始业绩会有所改善。公司管理层也在大比例增持,现在我们应该看到拐点的曙光。公司股价持续萎靡,横盘许久,市值不过50多亿,已经是深陷困境之中,未来反转可期。

公司在牛市之前上市,估值一直都很高。目前业绩下滑,但估值仍在高位,说明市场可能已认识到他的业绩下滑只是暂时的,毕竟这个行业实在太热门(都知道这个行业会高速发展)。

六、风险提示:

(1)创新药物投入及外包比例不及预期

如果因创新药收益风险比不足、国际政治环境等原因导致全球创新药物的投入和外包比例不及预期,则会影响CMO行业的发展。

(2)药物研发失败及上市后销售不及预期

药品的研发失败将导致项目提前终止,CMO丢失对应订单。

药品上市后若销售不及预期,可能导致对应的CMO订单无法实现放量。

(3)丢失客户信任风险

若因发生生产事故、收到监管机构警告信或其他不能满足客户需求的情况,可能会导致订单乃至客户的丢失。

(4)汇率波动

主要客户来自欧美,订单以外币为计价单位,汇率波动会造成汇兑损益。

七、总结:

公司所处的CMO行业正处于加速发展阶段,空间巨大机会众多。17年营收出现下滑,说明吉利德对公司的影响真的很大,公司也意识到了过于依赖单一大客户存在的风险,这几年也一直在积极拓展客户和产品线,已与辉瑞、诺华、罗氏、勃林格殷格翰和艾尔健这5大客户的建立合作关系,预计这5大客户于2019年给公司贡献可观的收入。

展望未来,随着公司新客户的拓展,抗艾滋药物CMO业务的持续高速增长,人民币升值的见顶,18年不再有资产减值等问题,相信17年应该是最艰难的时间,明年开始业绩会有所改善。公司管理层也在大比例增持,现在我们应该看到拐点的曙光。

乐歌股份[300729]

一、核心看点:

商业模式确立,自主品牌m2c占比超过51%,有一定的品牌和销售渠道的护城河;高毛利率,毛利率超过了50%;市场空间大,营收增长速度快(50%+)。

二、行业竞争格局:

目前,人体工学产品在健康办公领域的应用主要体现在人体工学电脑支架、坐立交替办公系统和健身车等产品上,人体工学产品拓宽了办公家具的功能和理念,也及时地满足了近年来人们对健康办公的消费需求。根据美国办公家具制造商协会(BIFMA)统计,2015年美国办公家具市场消费需求为129.61亿美元,同比增长了6.5%;预计2016年美国办公家具消费规模将达134亿美元,2017年消费规模达144亿美元。根据中国产业信息网的统计,2015年中国家具行业收入规模约为7872.50亿元,而家具用品中约20%为办公家具。随着国内外办公家具市场的进一步增长,人体工学产品在健康办公领域的应用将愈加广泛。

根据国家卫生计生委2013年的统计,我国颈椎病患者总人数1.2亿多人,腰椎病患者总人数达到2亿多人,颈腰椎病已经给人们的健康生活带来了较大的危害。近年来颈腰椎病患者已经越来越呈现低龄化趋势,已成为长时间使用电脑的白领人群的常见职业病,根据腾讯CDC 发布的《白领网民系列调查》测算显示,我国2015年使用电脑与网络工作的白领约为1.4亿人。庞大的白领人群对健康办公日益增长的需求将推动人体工学产品广泛应用于健康办公领域,电脑支架、坐立交替办公系统及健身车等人体工学产品,能够为追求健康办公的白领打造坐姿、站姿和动姿交替的办公环境,实现坐立交替、动静结合,有利于预防和改善亚健康职业病。

英国、德国、丹麦等欧洲国家也出台了旨在保护员工健康,提倡人体工学应用的法规,如德国出台的“Verordnung über Arbeitsstätten”(德国劳动场所法)以及丹麦出台的“A strategy for working environment efforts up to 2020” (工作环境提升规划)。相关法规的制定,为人体工学产品的应用带来了法律的支持,尤其是随着未来国内对职业健康的相关立法也逐步建立和完善,人体工学产品将得到更大程度的关注和认可。

根据中国机电产品进出口商会出具的证明以及中国海关统计显示,公司作为中国最具市场竞争力的人体工学支架制造商之一,2015年度自营出口该类产品排名国内前三。公司在海外市场拥有较为稳定的市场份额,在国内行业领域处于开拓者、领先者地位。

国外市场中领先的人体工学产品厂商主要包括平板显示承载领域的美国Milestone公司、美国Ergotron公司,升降办公桌、升降台领域的丹麦Linak公司、美国Humanscale公司、美国Human Solution 公司、美国Varidesk公司以及智能健身车领域的美国Lifespan 公司。这些厂商产品与品牌的市场认可度较高,产品附加值也较大,具有较强的竞争能力。

国内在人体工学行业处于领先地位的企业主要有升降桌(线性驱动部件)领域的浙江捷昌线性驱动科技股份有限公司,平板显示支架领域的昆山泓杰电子股份有限公司、宁波渠成进出口有限公司等,而本公司目前在国内人体工学产品市场处于领先地位,并且已率先进入坐立交替办公系统和办公健身产品等相关市场。

三、公司分析:

乐歌人体工学科技股份有限公司,前身为宁波丽晶时代电子线缆有限公司,成立于2002年3月。乐歌基于人体工学技术,围绕办公、家居两大场景,推出创新的人体工学产品。公司主营业务为人体工学产品的研发、生产及销售,致力于以人体工学产品创新日常生活与办公方式,通过产品创新与组合为用户提供舒适、健康、安全和高效的人体工学产品。

公司目前产品主要包括人体工学大屏支架、人体工学工作站系列产品等,人体工学大屏支架主要包括大屏支架功能款和大屏支架基础款,人体工学工作站系列产品主要包括电脑支架、升降台、升降桌、桌边健身车。公司产品广泛应用于日常生活、办公领域,以及智慧城市、智能工厂、医疗、金融、IT、电竞等专业领域。

公司已成为国内人体工学行业的领先企业,形成了覆盖市场调研、产品企划、研发设计、供应链管理、生产制造、渠道建设、品牌营销和售后服务的全价值链业务模式。公司“乐歌”品牌为“中国驰名商标”。公司为国家高新技术企业、浙江省专利示范企业。同时,公司参与起草了国内行业的相关标准,如商务部颁布的“SB/T10866-2012家用平板电视接收机安装架技术规范与使用要求”、中国电子视像行业协会标准“CVIA-01-2012平板电视机安装支架技术规范”。

公司核心业务团队稳定,较大比例成员为与公司实际控制人一起创业10年以上的创业伙伴。公司从2009年起引入核心骨干持股,目前各主要部门核心骨干均为公司直接或间接股东,保障了公司核心团队的稳定性和进取心。14-16年,公司研发投入占营收比分别为4.03%、4.96%和3.68%。

四、核心竞争力:

1、品牌:目前国内人体工学家具行业的大多数企业经营模式仍以OEM和ODM为主,缺乏自主品牌,而公司重视用户的需求和价值,以产品质量为根本,坚定不移的推动自主品牌建设,提升公司品牌的知名度。目前,公司自主品牌产品销售比例已达到 51.71%,公司自主品牌“乐歌 Loctek”已成为海内外人体工学显示支架市场的成熟品牌之一,“Fleximounts”、“FlexiSpot”和“Fitleader”等海外子品牌也已积累形成一定的市场认可度和美誉度,乐歌产品的人体工学理念也已深入人心,获得了消费者的充分认可。公司“乐歌”品牌已被评为中国驰名商标。

2、研发:公司致力于人体工学家具领域的产品研发、应用与创新,在显示支架、坐立交替办公系统、健身车等领域持续投入,具有较强的技术实力。公司始终坚持研发先导战略,拥有专业研发与技术人员303人,研发中心、产品企划设计部、技术中心、模具中心等是公司常设研发创新机构。

3、渠道:公司产品已经相继取得了ISO9001质量管理体系、ISO14000 环境管理体系认证并通过了 UL、GS、BIFMA X5.5、EN957、CE、CB、IEC、IECEE、FCC、PSE、CUL、3C 等各项认证。在境外线下渠道,公司产品较早进入了国外的大型超市,是家乐福、麦德龙、BestBuy、Dixons 的认证供应商。在境内外线上渠道,公司较好地执行了各平台、品类的无理由退货等售后服务机制,根据天猫平台的后台数据,报告期内产品退货率约1.6%左右。未来,公司将持续开拓更多线上第三方平台(如健身类网站),同时自建线上平台,加大直营电商平台的发展。

五、估值:

公司当前的PE(TTM)为39.4倍,动态PE为35.5倍,在次新股中并不算贵,但相对于其竞争对手顾家家居[603816] 33.1倍和喜临门[603008] 27倍的估值略高一些。

乐歌做的是人体工学产品,全部业务都在境外。他的产品包括显示器支架,升降桌,升降台,电视推车,智能健身等,属于大健康产业链的细分龙头。17年增速低于预期的原因主要是受汇率、原材料价格上涨及为扩大自有品牌而加大的营销费用的短期影响所致。国内消费升级是他的未来方向,如果考虑到其成长性以及消除以上三个短期因素影响,未来净利润恢复快速增长还是可以期待的。

六、风险提示:

1、公司产品出口享受增值税出口退税相关政策,如果未来国家根据国内外宏观经济发展和产业政策调整的需要,调低此类产品的出口退税率,仍将会对公司未来经营业绩产生一定不利影响。

2、我国的人体工学行业开始进入快速发展阶段,市场前景较好但护城河并不高,公司因此可能面临更多的竞争对手和更加激烈的竞争环境。

七、总结:

公司是办公领域人体工学细分行业的龙头企业,历年营收、净利总体上取得了较大的增长,公司海外OBM销售模式稳定增长,国内市场消费升级后的市场是公司最大的潜在高成长所在(类似于梦百合的记忆棉和荣泰的按摩椅)。未来考虑到公司在国内市占率的提升、产品线拓展、潜在并购、国际办公家具及PC市场企稳等因素将拉动业绩持续增长,建议保持关注。

本文标题:高手联盟李俊之:投资札记2018.12.18,收录于资讯网:分析师观点栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2019-03-13

2019-03-13

2019-03-12

2019-03-12

2019-03-11

2019-03-11

2019-03-08

2019-03-08