![]()

![]()

美康生物[300439]

一、核心看点:

中长期看好公司所处的行业医检所(三方实验室)的发展潜力以及公司自身较强的执行力,公司有望成为行业中的佼佼者。从发展规划看,我们预计公司在3年内有望冲刺100家的医检所目标。预计公司收入端在近几年将保持较快增长,但是医检所需要半年到1年投入期,医检所建设第一年对利润略有拖累,投资回收期在2-4年不等,在跑马圈地时期,公司将保持收入端持续高增长,利润端视扩张速度而定。

从产品扩张看,公司作为生化领域后起之秀,全国900多家经销商资源是其核心竞争优势。未来在此基础上嫁接行业内其他品类(如POCT、化学发光、血球、尿检等)将形成较强的协同作用,此外,自身医检所发展后也对产品线有较强协同作用。

二、行业竞争格局:

(见迈克生物)

三、公司分析:

公司的主营业务是体外诊断产品的研发、生产和销售,并提供第三方医学诊断服务;此外,公司还生产销售试剂原料。作为专业的体外诊断产业上下游一体化公司,美康生物主要向各级综合医院与专科医院、社区卫生服务中心(站)、乡(镇)卫生院、体检中心等医疗卫生机构提供体外生化诊断试剂、体外生化诊断仪器以及第三方医学诊断服务,致力于打造“以诊断产品为核心,诊断产品+诊断服务一体化”的商业模式,全面满足各级医疗卫生机构的诊断需求。

公司的主要业务占比如下:

1、体外生化诊断试剂:公司主要收入来源。经过多年努力,公司具备了多种诊断酶批量生产的技术能力,已成功获得多项诊断酶的发明专利,是国内具备生产能力的少数厂家之一,并完成了数个重要抗原抗体的小试研究。

2、第三方医学诊断服务:占比较低。第三方医学诊断服务是指独立于医疗机构,为各级医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。提供第三方医学诊断服务的医学检验中心通常被称为独立医学实验室。公司第三方医学诊断服务立足宁波及周边地区取得了快速发展。

3、体外生化诊断仪器:公司次要收入来源。公司通过自主研发,已取得5项全自动生化分析仪器的产品注册证书。5项生化分析仪主要与公司的体外诊断试剂产品相配套,可满足各级医疗卫生机构的检测需求。“试剂+仪器”一体化的业务模式正逐步成为国内体外诊断行业发展的趋势。

4、试剂原料:几乎没有。公司在提供体外诊断产品和医学诊断服务的同时,还生产销售试剂原料。试剂原料是指多种化学原料的混合物或混合溶液,主要用于生产体外诊断试剂。

可以看到公司是靠生化试纸试剂起家,之后进行多元化的综合布局,涉足了仪器(POCT)和三方实验室,思路较为清晰。

四、核心竞争力:

1、领先的技术研发能力:

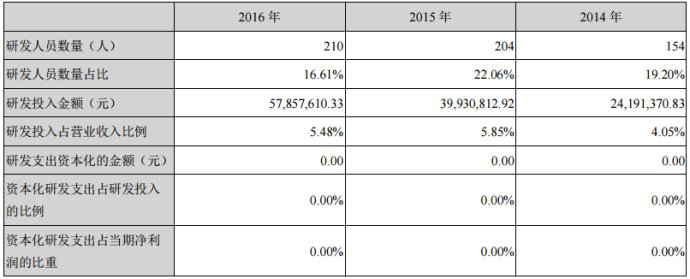

2016年研发投入5785.76万元,占归属于上市公司股东的净利润的32.60%,占营业收入的5.48%,比上年大幅增加了44.89%。作为国家火炬计划重点高新技术企业、国家级高新技术企业,也是国内体外诊断试剂科技实力领先的企业之一,公司一贯重视产品研发的投入及创建企业自身的研发能力和自主创新能力。

报告期内,公司成功研发出MAO、1,5-AG、脂蛋白(a)、普通CRP、全量程CRP、a1微球蛋白、ASO、URBP、UTRF等新产品,性能指标达到进口产品水平,增强了公司产品市场竞争能力和优势;成功研发并能批量生产ACS、ACO、ADA、金属蛋白酶、蛋白K、CRP、FN、cAST、NGAL等试剂盒所需的关键原料——诊断酶、抗原、抗体,可**降低公司产品的生产成本,提升公司产品的价格优势;成功搭建细菌高密度发酵、诊断用酶检测与监控等技术平台。

2、丰富齐全的产品线:

公司一直专注于开发拥有自主知识产权的体外诊断产品,现已取得129项体外诊断试剂的产品注册证,涵盖肾功、肝功、血脂、心血管、风湿、糖尿病等十一类生化检测项目,是我国生化诊断试剂领域品种最齐全的生产厂商之一;同时,公司拥有五项全自动生化分析仪的产品注册证书,是国内体外诊断行业中能够同时提供诊断试剂产品和诊断仪器产品的少数生产厂商之一。

3、质量以及量值溯源:

公司建立了基于ISO9001:2008及ISO13485:2003的质量管理体系,并通过第三方权威机构认证。2008年-2014年,公司连续取得卫生部临床检验中心颁发的“全国常规化学检验室间质评证书”和“全国脂类检验室间质评证书”。

2015年7月公司成为国际临床化学联合会(IFCC)企业会员单位。2015年12月公司参考实验室顺利通过了中国合格评定国家认可委员会(CNAS)的现场评审,目前已取得CNAS认可证书。在2015年国际参考实验室室间质量评价IFCC-RELA活动中,公司参考实验室参加19个项目,成绩全部合格,为公司产品溯源提供了有力保障。公司成为全球参加IFCC-RELA活动项目数最多且成绩全部合格的体外诊断试剂厂商。特别是国内首创的血清电解质参考测量程序,2015年成功参展美国AACC年会,相关研究工作也在国际权威杂志《临床化学》发表。2015年公司还参加了美国病理学家协会(CAP)能力验证的28个生化项目,结果全部合格。2015年公司建立了美康生物液相色谱质谱联用平台。目前公司已成为国内同行业中少数建有高水平参考实验室的领先企业。

4、客户资源优势:

雄厚的研发实力、丰富的产品线、优异的产品质量性能、覆盖全国的经销网络以及高效、专业的售后服务为公司赢得了大量优质客户资源,公司体外诊断产品现已进入全国各省市的各级医院和体检中心,公司医院终端客户已超过2000家。目前公司的部分产品已经实现小批量出口至欧洲、东南亚以及南美等地区。

五、估值:

截至目前,公司的市盈率(TTM)为32倍左右,无论从行业和自身历史估值角度看都算相对便宜,可以适当关注。公司是目前IVD板块少有的从上游原料、产品研发生产、到渠道整合、终端服务布局的IVD企业,且整合渠道及终端的战略路径清晰可行且自身战略执行力较强,有望享受估值溢价。

六、总结:

生化诊断试剂是公司最富竞争力的核心业务,美康相比较同行业其他公司,他的布局比较多元化(POCT、三方实验室、上游原料),特别是布局了其他IVD公司没有怎么参与的三方实验室,这是一个亮点。公司初步实现上下游产业链一体化运营,未来致力于打造“以诊断产品为核心,诊断产品+诊断服务一体化”的商业模式。研发能力上,是IFCC会员之一。综合来说,比较看好公司未来的发展,且估值较低,值得关注。

佩蒂股份[300673]

一、核心看点:

1、宠物磨牙零食咬胶的绝对龙头,出口欧美国家享誉盛名。

2、已建立“研发力+产品力+渠道力”三维先发优势,未来将借助资本市场加快发展做大做强,巩固行业龙头地位。

3、新西兰投资布局主粮工厂,线上+线下渠道全面推广自有品牌主粮产品。

4、宠物行业海外市场稳健发展,国内市场受益于消费升级春风正盛,双边发展分享行业红利。

5、远期对标纯美国宠物食品巨头蓝爵,公司新西兰建厂进军国内高端主粮,有望成为中国“蓝爵”。

二、行业竞争格局:

社会老龄化步伐加快,独生子女家庭普及等客观因素的突出,人们的休闲、消费和情感寄托方式也呈多样化发展。饲养宠物成为众多家庭的消遣方式,随着宠物需求数量的日益增多,宠物产业也逐渐发展壮大。

国外的宠物食品行业发展已经非常成熟,在美国有美国动物饲粮管理协会(AAFCO)和美国宠物食品协会(PFI)两大行业组织,在欧洲有欧洲宠物食品行业协会(FEDIAF)。国外研究的动物食品非常注重食物的不良反应,如食物不耐受、食物中毒和食物过敏等,也非常注重动物食品对动物生产性能的影响。

2014年全球宠物市场规模达到997.41亿美元,2015年达到1050亿美元。在过去五年中,全球宠物市场均保持了4%-5%的同比增速。根据美国宠物用品协会(APPA)2015-2016年的调查数据,美国约65%的家庭至少拥有一只宠物。1994年,美国宠物产业消费规模仅为170亿美元;2015年,美国宠物产业消费规模达到602.8亿美元。

根据GFK集团的统计,2015年全球宠物食品零售市场增长4%,总额达到700亿美元,奥特奇公司在其年度全球饲料报告中提到,2015年全球宠物食品(干粮)产量达到2259万吨,相比2014年增长了4%。在北美,美国宠物食品市场份额已经达到240亿美元;欧洲宠物食品市场全球排名第二,2015年上升到200亿美元。截至2015年底,我国宠物食品市场规模达到350亿元,同比增长41.2%。预计未来几年内我国宠物食品市场规模仍将保持30%左右的复合增速,到2020年规模或达1200亿元,成为全球第三大宠物市场。

三、公司分析:

佩蒂动物营养科技股份有限公司,成立于2002年,是一家以生产、开发营养型、保健型宠物用品及休闲宠物食品为主的外向型企业。产品畅销美国、欧洲、日本、加拿大等众多国家和地区,在美国沃尔玛、宠物超市等都占有一席之地。经过多年的发展,现已成为中国最大的宠物用品生产出口企业之一,出口额位居中国宠物用品出口首位。

公司主要从事宠物食品的研发、生产和销售,主要产品为畜皮咬胶、植物咬胶、营养肉质零食、鸟食及可食用小动物玩具、烘焙饼干等系列产品。公司主要是外销业务,16年国外销售占据96%以上的销售额。

公司国外市场销售主要采用ODM模式。公司客户大部分为国际知名宠物产品品牌商,如SpectrumBrands、Petmatrix等,生产的产品直接销售给这些品牌商,再由品牌商通过零售超市、宠物产品专卖店等渠道出售给最终消费者。除品牌商外,公司与沃尔玛等大型零售超市亦建立了良好的合作关系,通过沃尔玛的供应商体系审核,直接对美国沃尔玛和加拿大沃尔玛供货;此外,公司还与宠物产品专卖店PetSmart建立了良好的合作关系。主要竞争对手为锦恒控股集团有限公司,烟台中宠食品股份有限公司,山东路斯宠物食品股份有限公司。

公司向乌兹别克斯坦的供应商采购畜皮咬胶半成品,采购到更多物美价廉的原材料,降低生产成本,提升利润和发展空间。公司于2003年成立了企业技术中心,负责新技术、新产品、新工艺的研发、推广、改进及技术创新管理,该中心于2013年被认定为“浙江省省级高新技术企业研究开发中心”。

目前公司已获得30项专利,其中发明专利9项;主持制定了《宠物食品-狗咬胶》国家标准;“焙烤宠物食品产业化开发”、“韧性营养宠物食品加工产业化”项目获国家科技部星火计划项目立项;“韧性营养宠物食品”、“宠物口气清新片”、“低焦油烟熏宠物食品”等多项产品通过了浙江省省级新产品认定。16年公司的研发费用率占比3.1%,在这样的行业算不错了。

四、财务分析:

相比中宠股份,公司的产品线更多,营收中出口占比更高,因此出口额位居中国宠物用品出口首位。

14-16年营业收入为3.97亿元,4.97亿元,5.51亿元,同比增速为2.56%,25.15%,10.69%。同期净利润为0.25亿元,0.58亿元,0.8亿元,增速为8.31%,106.79%,38.05%。

销售规模持续扩大,而利润增速远超营收增长。同期毛利率为23.98%,27.37%,29.52%,净利率为6.98%,11.65%,14.62%。利润率增长是因为毛利率较高的植物咬胶的占比由20%增长至37%,销售额迅速提升,成为业绩增长点。

公司与植物咬胶产品的主要客户Petmatrix之间的合作日渐深入,植物咬胶的产销量不断增加;公司子公司越南好嚼进入稳定运营期,2015年度产销量大幅增加,带动公司营业收入增长。从费用率方面看,也是在逐步改善,期间费用率分别为15.6%,13.14%,12.38%。费用改善主要是因为管理费用的小幅减少以及财务费用的改善(汇兑收益)。

16年公司货币资金1.87亿元,16年末货币资金增加1亿元,一方面是业绩增长现金流入净额较大;另一方面公司收回以前年度的理财产品投资。短期借债只有0.2亿元,账面资金很充裕。16年经营现金流净额为0.77亿,基本和净利润一致。过去几年周转率维持稳定,16年ROE在净利率的提升下同比增长3个百分点至20.6%,总的来说公司资产质量不错。

五、估值:

目前公司的市盈率(TTM)为34.5倍,低于中宠股份的44倍。从业快报的情况看,17年业绩快报优于预期。在人民币大幅升值的不利情况下,公司Q4净利润增速反而加快很多,大概率是费用和成本控制以及产品价格提升的原因。当前估值水平并不高,且低于竞争对手,但相对于公司中长期的增速看也不能算特别便宜。

六、风险提示:

畜皮咬胶的销售已经达到高峰,近几年增长空间不大;公司主要业务在海外,国内市场并没有打开局面;经过15年业绩爆发期,植物咬胶的增速也开始放缓,未来是否能继续保持高增长需持续关注。

七、总结:

宠物用品行业是一个传统的快消品产业,前景还算可以。从公司前景来看,海外市场增速将会非常稳定(5-10%),国内市场是一个重要看点。总的来说,上市后不能对业绩的高速增长抱有太高的期待,但估值并不算高。从题材看,中长期需要关注国内宠物狗市场的崛起(中产消费升级),短期看考虑到“狗粮股”的特殊性,可能会被炒作,建议保持关注。

本文标题:高手联盟李俊之:投资札记2018.12.16,收录于资讯网:分析师观点栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

最近更新

2019-03-13

2019-03-13

2019-03-12

2019-03-12

2019-03-11

2019-03-11

2019-03-08

2019-03-08