![]()

![]()

负油价和原油宝这两个大瓜我们要好好聊聊。

为什么买一桶油还能倒贴钱?

一张WTI期货合约是1000桶西得克萨斯轻质原油。一桶大约是159升,7桶大约一吨重。美油交割很特殊。卖家把油灌到美国俄克拉荷马州库欣地区的储油罐中,买方开着油罐车或油轮去提货。提两个油壶是不给灌的。

库欣是WTI合约交割地。布有13条主要的石油输送管道,以及7300万桶存储能力。正常情况下,储油罐里的油是流动的,卖方灌进来,买方提走,存储空间重复利用。

然而,疫情和石油价格战导致供需失衡,取货速度下降,灌油速度上升,储量大幅上升。一旦开采出来的石油不能立刻转存出去,就会占用开采方的储油设施,继而影响后续的开采能力。

开采出来的油塞不回去,也不能倒掉,更不可能设置临时存放点,因为这东西易燃易爆,流动的石油还可能产生静电。一旦积攒太多处理不掉的石油,它就不是石油而是炸弹。只要你能拿走,倒贴钱都认了。

但是,买方也不是傻子。就算白送油,倒贴钱,也要算算成本。

首先,你得先跟库欣打个招呼,说你购买了1000桶油,需要寄存几天。库欣说,好的,到了给我电话。

这是以前,现在不行了。上周API数据显示,库欣储油罐总库存接近6000万桶。

你想租个油罐?单间别想了,先排队摇号吧。5月中旬差不多满载,摇号机会都莫得。

卖家发来消息:今日提油,可全额领取37美元补贴,迟领一天,扣3元。亲,你几号罐?

卖家为什么要倒贴钱?就是为了转嫁库存成本。

千回百转,终于托关系搞到了一点空间。怎么着不得租个油轮去库欣收货,油轮租借费和石油运输费是少不了的,其它杂七杂八就不提了。平时多关注一下库欣的总库存储量,储量与油价通常成反比。

油运回来了,不能一直在海上漂着。油存哪是个大问题,现盖个储油罐不现实。租的话,价高者得。很难说租个储油罐和租个油轮谁便宜。反正是一大笔钱。

终于可以开卖了?想多了。

这是原油,还得炼。炼油又是一笔成本。等到成品油出锅,最大的问题才开始——没人买!

这不是废话么。如果那么好出手,怎么会有憨憨送油还贴钱?

这些油只要压在手里,就必须支付存储成本。

除非发生惊天大逆转,你炼完油,突然需求大增,出现抢购,成品油价蹿升。怕是自己都不信吧。

37美元的补贴能覆盖掉时间不确定的存储期成本吗?时间越长,成本越高,获利越难。

最麻烦的是,黏在手里,很难处理。不像矿泉水,把水倒了,瓶子还能卖一毛。油咋整,不能烧,不能倒,只能储存。

最后,痛下决心,决定止损。油白送,只要你能拉走。甚至,不但白送,还倒贴钱。时长不确定的存储周期会导致成本无限增长,从而使得原油负价格成为可能。

话说回来,实际能在负价格成交的合约其实极为有限。

一开始这个瓜吃得津津有味。能把油价搞负。谁料到,中行原油宝爆了大雷。一个没有杠杆的理财产品,能玩出穿仓的花活,我也是服气。看了原油宝产品管理者睿智的操作,真是心疼。怎么能这么暴力对待嫩韭菜。

只要不是足够业余,原油宝巨亏完全可以避免。有辩解说,交易所修改规则,允许价格为负,给中行下套。

这是推卸责任的借口。作为产品设计者,对接标的出现重大规则变化,潜在风险发生改变,理应更快作出反应。当商品期货价格在0上方波动时,持有多单最多损失合约全部价值。这是有限风险。由于价格存在无限上涨的可能,持有空单潜在损失是无限的,这是无限风险。

交易所公告价格允许出现负值,改变了多单持仓的风险性质。持有多单的风险从有限扩张至无限。大部分抄底油价的投资者逻辑很简单:油价不可能跌到0。

交易所允许价格为负,使得抄底逻辑不再有效。持有多单的投资者其持仓风险从有限风险变成无限风险,作为产品的设计者和管理者,这一点必须告知客户。

你不能只笼统的发个短信,说近期油价大幅波动,市场存在风险。价格永远都波动,风险永远都存在。这不叫风险警示与风险控制。

积极进行风险控制的交易商或做市商,面对不可控风险,尤其是你还能看到客户持仓底牌,必然会限制客户开仓,反复确认客户已经充分了解潜在风险,甚至通过降低杠杆,限制持仓仓位,提升保证金比例等方式迫使客户降低持仓风险。

我在文章中常说,对待风险,必须谨慎。

假设回测某交易策略,历史最大回撤是30%。这意味着什么?不能理解成策略最多亏30%,而要理解成,一旦出现极端情形,亏损是30%起步。

已经发生的风险,无论其概率大小,都要认为未来还会发生。没有发生过的风险,不能认为未来不会发生。所有已观察到的风险,都是风险下限,而非上限。

明知道自己没有交割权限,明知道市场走向对持有大量多头非常不利,交易所也公告价格允许为负,实在想不通,怎么一点风险意识都没有。

4月20日油价跌到12美元时,好几位小伙伴问我能不能抄底。我在朋友圈发了美油12个合约的价格截图,提醒注意主力合约,不要飞蛾扑火。

当时,05合约价格还在14美元。06合约大约有8美元升水,更远期的合约价格接近翻倍。

临近交割期的合约有反转可能吗?几乎不存在。

规则决定了临近交割的合约流动性极差。价格要么如一潭死水。要么就是套牢的投机盘被迫割肉,这种情况下只能延续趋势。反转需要解救所有无法出逃的资金,资本市场没有这样的大善人。

全世界都知道中行是不能交割的多头。在中行的衬托下,本来备受质疑的工行北美原油都显得极具先见之明了。如果中行能意识到风险,面对突发风险,主动打破协议规定,与客户协商提前结算移仓,并且向客户充分解释潜在风险,本可以避免如此巨大的亏损。

从原油宝穿仓事件我们必须要学到一点:

无论你是个人交易者,还是资产管理者,都必须主动管控风险,敢于承担管控风险的风险。如果油价不跌破0,中行一分钱都不会亏。它们习惯了以消极、不作为的方式管控风险。但是,油价允许为负后,作为一个不能交割却持有大量多头头寸的投机机构,交易所是要找你清算的。你不事先要求客户追加保证金,就存在为客户亏损垫资清算的风险。

消极对待客户风险,继而消极对待自身风险,最终成了被国际资本收割的对象。虽然主动管理风险是有风险的,但好处在于保持风险可控。

我们反复强调过,风险管控是要让账户处于风险有限,风险可控的状态。持仓风险首先分为有限风险和无限风险。风险不能避免,但无限风险必须规避。方法就是完全对冲或平仓。

如果没有现货或期货持仓对冲,我不会考虑卖出期权吃权利金。即便是在对冲状态下,也肯定是先平仓风险无限收益有限的一方。

风险有限,是讨论风险承受能力的前提。

像我经常使用的1N止损,2N止损,200点强制止损,或者账户本金的一定百分比。风险的承受度可以由你控制。若持仓标的属于无限风险,就不存在控制,而是任人宰割了。

理论上,任何空头持仓都是风险无限,收益有限。

期货公司会有严格的强制平仓机制,保护客户的同时,也是保护自己。

外盘做市商在提供高杠杆的同时,通常会承诺最优成交和负值清零。做市商的职责就是提供流动性,如果流动性因素导致无法强制平仓,就应该由做市商买单。

我们做个假设。如果交易所公告允许油价为负后,中行出于风险管控,跟进修改移仓规则,不再坚持最后一个交易日结算价移仓,极大可能为客户规避穿仓风险。

但如果所有投机持仓账户都这样做,油价不跌向负值,一定会出现中行是否应该遵守产品协议的争论。

主动管控风险,势必会受到质疑。可能来自客户,也可能来自自己。

你做一笔交易,意识到风险,主动止损,观察后续行情发现,从盈亏结果上说,还有更好的选择。甚至会发现,如果放松对风险的管控,账面利润会更高。

这时交易者就会反思,是不是做错了。不要做这种反思,不要用你做出决策之后的市场表现来评判你的决策对不对/好不好。

评判的标准应该是决策依据是否充分合理。知识星球里一位小伙伴写了篇交易日志:在升势回调至均线带时做多,结果触发止损。总结时他观察了更多交易中没有参考的技术指标,发现市场需要进一步调整,也许不应该做多。

你依据A条件做了交易,止损后,用B条件论证交易做的不对。这不是“双标”么?每笔亏损的交易都能总结出做的不对的理由,最终你能达到百分之百的胜率吗?

你总会被打止损,但未必是你做错了。

交易总结和反思要分两步:

第一步,A是否是你认可的交易依据。A条件是否充分满足。如果OK,那么这笔交易就是没有问题的。

第二步,B是否是你认可的交易依据。如果是,你开仓时为什么没有参考B。如果不是,B是否有资格评价A的决策。你要么将B提升为策略依据,要么就排除B。

结果不是评价决策对错的依据,决策依据是否合理才是评价标准。

交易所规则变更之后,若中行主动变更移仓规则,这种决策不能用事后的移仓价格好坏来评价。

就像工行的美原油,本来是挨骂的,但是在中行的衬托下,变成了真香。这种评价也是不合理的。工行只是在移仓时机上做得更加合理,从而规避了穿仓风险。但实际上,产品本身并没有什么投资价值。

之前有小伙伴在星球提问,有没有抄底原油的工具,我找了一圈场内基金,没有合适的,当时有小伙伴就提到工行的北美原油。

作为定投标的,我不会选择这类品种。定投原油是基于油价不会为负,迟早会涨的逻辑。

但是,定投要花费资金的时间成本,所以你要要求定投标的具备内在价值增长能力。

在小鸡窝里,我定投的都是具有策略优势的指数基金。

这类指数基金有2个优势。

一是标的本身只是个“壳子”,有问题的资产可以被剔除掉,优质资产会被吸收进来。指数的壳子不变,其持有的资产会变。

二是我青睐红利类或绩优类策略的指数基金,无论市场估值情绪多么悲观,它们自身能够维持经营盈利,因此具备价值增长能力。

但是原油类投资,品种单一,回报只取决于石油价格波动。不但没有股息分红,远期合约升水还会导致移仓时吞噬投资者资产。

以持有工行北美原油的交易者为例。

起初持有5月合约563桶。移仓后,虽然持仓市值不变,但是持仓量减少149.8桶。若6月原油合约价格反弹,每反弹一元,他会少赚149.8元。

升水导致他的资产权益发生了实质性损失。

更糟糕的是,他以193.13元/桶的价格移仓买入6月合约。而现在已经跌去了100元。

移仓之初,持仓市值是79805.25元,目前仅为38138.36元。假设以当前的价格进行7月合约的移仓。

按照128.9元/桶的价格买入,38138.36元的市值只能持有295.9桶。从5月到6月,从6月到7月,其持仓份额分别下降了26.7%和28.4%。

如果寄望持仓295.9桶原油回本到5月合约移仓时的市值79805.25元,需要7月合约移仓前上涨至269.7元,相当于6月合约当前价格的3倍。

我不看好这种情况会发生。如果远期原油价格一直升水,油价又不出现大幅反弹,到年底时,他的持仓量说不定会降到100桶。靠100桶回到8万元,一桶就要涨到800元。

大家应该看明白这里的坑了吧。升水导致每一次移仓,都会损失一定份额。持仓市值=持仓份额*价格。价格上涨若是跑不过份额损失速度,根本不可能回本。

聪明的小伙伴会想到,如果做空岂不是赚嗨了?我们算下这里的风险。

假设以200元的价格卖出100桶5月合约。跌到150元移仓至160元的6月合约。

6月合约持仓份额为:

(200*100+50*100)/160=156.25桶。

6月合约跌到100元,以110元移仓至7月合约。

7月合约持仓份额为:

(156.25*160+156.25*60)/110=312.5桶。

此时持仓市值为:312.5*110=34,375元。假设保证金剩余20%触发强制平仓,需要油价上涨:34,375*0.8/312.5=88元。如果一直不进行减仓操作,7月合约上涨至198元(低于5月卖出价格)空单就会被强制平仓。

原因就在于越是下跌,移仓时持仓份额增加的越多。如果价格反弹,亏损=持仓份额*价格上涨幅度。

利用这类账户卖出原油并持有,一不小心还是会亏光。因为反弹可能会迅速出现。5月合约曾经3个交易日反弹将近50%。6月合约更是出现过从46反弹至127,暴涨1.76倍。

原油宝欠缺风险管控,客户应该就此维权。但与此同时,客户也应该自己对风险进行管控。在投这个产品之前,首先要认清可能造成亏损,或者风险失控的点。要想清楚如何规避不可控风险。

就原油宝来说,夜盘无法交易,我做空原油被川普嘴炮暴力拉涨,我不是任人鱼肉吗?

这种风险我如何管控?没法管控。所以根本就不去参与。

最后再说一点,关于持仓数据。

在各类财经网站上,你们看到解读和分析持仓数据的都是以投机性持仓为主。我是以商业持仓数据作为分析持仓数据的核心。

为什么不重点关注投机性持仓数据?我的回答是不可信。

为什么多数人都分析投机性持仓数据?我估计可能是出于“身份认同”,也可能它们自己都不知道为什么。

为什么投机性持仓不可信?中行这个大坑就是个证明。如果中行真的为客户购买了期货合约,那么在CFTC那里,中行属于投机性机构。它可能需要申报持仓规模。由于客户既持有多头又持有空头,申报模式应该为净持仓规模+对冲规模。中行应该是净多头持仓。投机性机构,不能进行交割,其持有的合约如果进入交割期,必须移仓。

表面上看,它们是机构,但大多数情况下,它们只是韭菜代理人。甚至自身就是高级韭菜。

它们自己都未必知道自己的持仓依据,你说通过投机性持仓能分析出什么交易逻辑?

当然,有一种情况不能忽视,如果投机性持仓出现一边倒的极端押注,赶紧跟它们划清界限,很快就要被连锅端了。这是投机性持仓数据最大的价值。

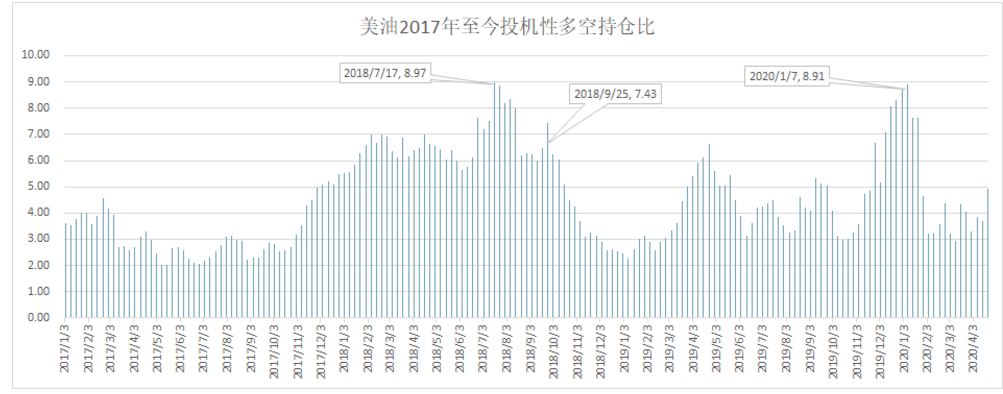

附图2017年至今投机性多空持仓比。

美油的每一个价格峰值,都对应了投机性多空持仓的极端倾斜。

而在2016年2月中旬,投机性多空持仓比低至1.44。油价自2014年开始的暴跌在26美元终于见底。

本文来自喵哥交易解惑(ID:EURGBPAUDJPY)

本文标题:负油价启示:防爆仓,交易员的风险控制一定要做到这种程度!,收录于资讯网:外汇交易心得栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!